Les revenus des fournisseurs de serveurs ont progressé de 19,8% d’une année sur l’autre dans le monde pour atteindre 24,0 milliards de dollars au deuxième trimestre 2020 rapporte IDC. Les expéditions ont quant à elles grimpé de 18,4% pour atteindre près de 3,2 millions d’unités.

Le chiffre d’affaires des serveurs d’entrée de gamme a augmenté de 22,1% à 18,7 milliards de dollars, tandis que les revenus des serveurs de milieu de gamme ont reculé de 0,4% à environ 3,3 milliards de dollars. Les systèmes haut de gamme enregistrent de leur côté une croissance de 44,1% à 1,9 milliard de dollars. « La demande mondiale de serveurs d’entreprise a été forte au cours du deuxième trimestre 2020 », explique dans un communiqué Paul Maguranis, analyste principal Infrastructure Platforms and Technologies chez IDC. « II y a eu incontestablement des réductions de dépense dans certains domaines, mais cela a été compensé par les investissements réalisés par les grands fournisseurs de cloud et les entreprises répondant aux besoins d’infrastructure provoqués par la pandémie mondiale. Les investissements en Asie/Pacifique ont également été particulièrement importants, augmentant de 31% sur un an. »

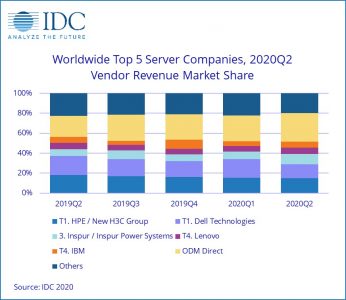

Coté constructeurs, HPE/New H3C Group termine le trimestre avec une part de marché de 14,9% devant Dell Technologies qui recueille 13,9% des revenus mondiaux. Grâce une croissance impressionnante de 77% d’une année sur l’autre, Inspur prend la troisième place du Top 5 avec une part de 10,5%. Lenovo et IBM sont quasiment à égalité avec respectivement 6,1% et 6,0% de part de marché. Bénéficiant d’une croissance de 63,4% sur un an, le groupe de fournisseurs ODM Direct pèse de son côté 28,8% du chiffre d’affaires total des serveurs soit 6,9 milliards de dollars. Il a livré 34,4% de toutes les unités expédiées au cours du trimestre.

| Top 5 Companies, Worldwide Server Vendor Revenue, Market Share, and Growth, Second Quarter of 2020 (Revenues are in US$ Millions) | |||||

| Company | 2Q20 Revenue | 2Q20 Market Share | 2Q19 Revenue | 2Q19 Market Share | 2Q20/2Q19 Revenue Growth |

| T1. HPE/New H3C Groupa* | $3,582.4 | 14.9% | $3,646.4 | 18.2% | -1.8% |

| T1. Dell Technologies | $3,339.8 | 13.9% | $3,793.3 | 18.9% | -12.0% |

| 3. Inspur/Inspur Power Systemsb | $2,532.9 | 10.5% | $1,431.0 | 7.1% | 77.0% |

| T4. Lenovo* | $1,466.6 | 6.1% | $1,212.3 | 6.0% | 21.0% |

| T4. IBM* | $1,449.7 | 6.0% | $1,188.6 | 5.9% | 22.0% |

| ODM Direct | $6,917.6 | 28.8% | $4,232.7 | 21.1% | 63.4% |

| Rest of Market | $4,748.1 | 19.8% | $4,563.5 | 22.7% | 4.0% |

| Total | $24,037.1 | 100.0% | $20,067.8 | 100% | 19.8% |

| Source: IDC Worldwide Quarterly Server Tracker, September 8, 2020 | |||||

Notes:

* IDC declares a statistical tie in the worldwide server market when there is a difference of one percent or less in the share of revenues or shipments among two or more vendors.

a Due to the existing joint venture between HPE and the New H3C Group, IDC is reporting external market share on a global level for HPE and New H3C Group as « HPE/New H3C Group » starting from 2Q 2016.

b Due to the existing joint venture between IBM and Inspur, IDC is reporting external market share on a global level for Inspur and Inspur Power Systems as « Inspur/Inspur Power Systems » starting from 3Q 2018.