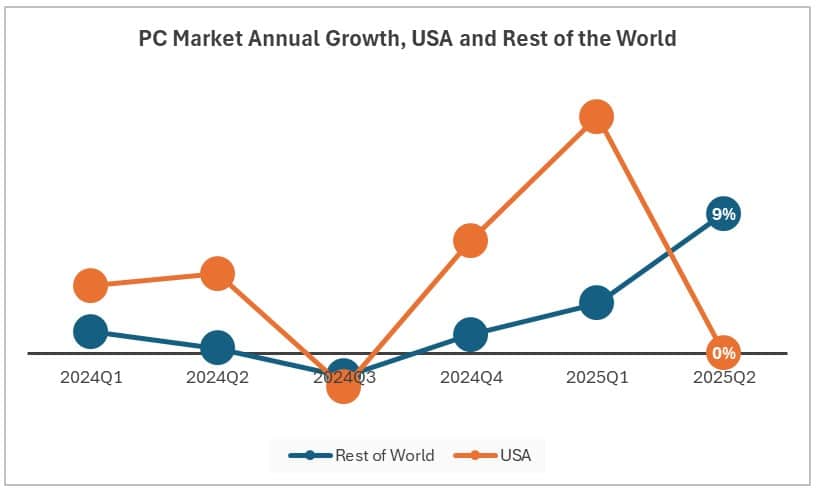

Les expéditions mondiales de PC ont progressé de 6,5% sur un an au second trimestre 2025 pour atteindre 68,4 millions d’unités, selon les données d’IDC. Elles avaient augmenté de 4% au premier trimestre, ce qui avait conduit le cabinet d’études à rehausser ses perspectives annuelles au-dessus des 4%.

Le marché connait toutefois une évolution à deux vitesses avec une croissance nulle aux Etats-Unis alors qu’il progresse de 9% dans le reste du monde.

« Nous nous attendions à un ralentissement du marché américain ce trimestre compte tenu de l’accumulation des stocks en début d’année, mais ce que nous observons actuellement pourrait souligner un ralentissement de la demande américaine de PC en prévision de l’échéance imminente des droits de douane sur les importations », observe Jean-Philippe Bouchard, analyste chez IDC.

Les acteurs du marché sont face à un dilemme car l’accélération de la croissance au premier semestre les a incités à constituer des stocks, risqués à détenir face à l’incertitude pour la suite de l’année.

L’analyste Ryan Reith pointe une autre contradiction dans l’évolution de la situation : « Les hausses de prix seront probablement échelonnées dans le temps et sur plusieurs zones géographiques, en fonction de la stratégie des fournisseurs, ce qui pourrait donner lieu à des promotions attractives pour écouler les stocks, ce qui semble étrange à un moment où l’on s’attend à une hausse des prix due aux droits de douane. »

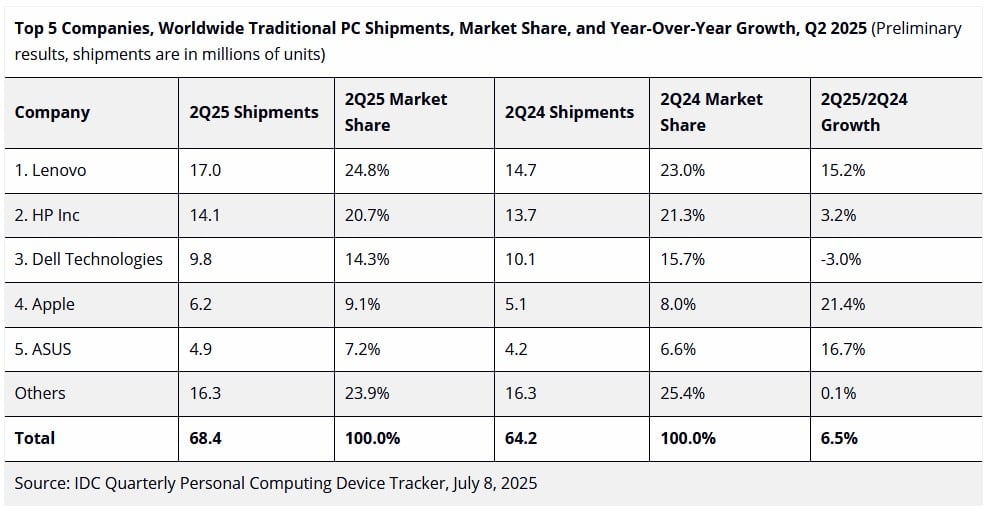

Du coté des fournisseurs, Lenovo a conforté sa place de leader au second trimestre avec un taux de croissance de 15,2% et une part de marché à 24,8%. HP et Dell suivent avec des parts de marché respectives de 20,7% et 14,3%. HP enregistre un taux de croissance en hausse de 3,2% tandis que Dell accuse une baisse de 3%. Quatrième, Apple enregistre la meilleure performance avec une croissance de 21,4%, suivi par Asus avec une hausse de 16,7%.

Nos lecteurs ont lu ensuite

Dell rationnalise ses marques de PC portables

Dell rationnalise ses marques de PC portables

Retour sur les plus importantes acquisitions de l’IT

Retour sur les plus importantes acquisitions de l’IT

PC : Asus s’installe à la deuxième place du marché français derrière HP

PC : Asus s’installe à la deuxième place du marché français derrière HP

Serveurs : Dell numéro un mondial en valeur au premier trimestre sur un marché en ébullition

Serveurs : Dell numéro un mondial en valeur au premier trimestre sur un marché en ébullition

Le marché des tablettes a reculé de 4% au premier trimestre, celui des Chromebooks a été divisé par 2,5

Le marché des tablettes a reculé de 4% au premier trimestre, celui des Chromebooks a été divisé par 2,5