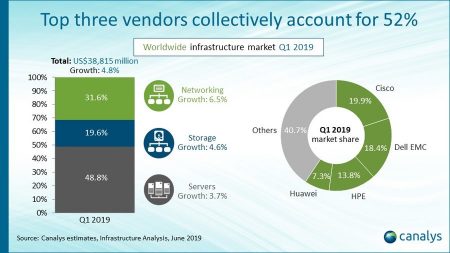

Le taux de croissance des livraisons d’infrastructures IT – serveurs, stockage et réseaux – a ralenti pour s’établir à 4,8% au premier trimestre, contre 16,3% un an plus tôt a calculé Canalys. Le chiffre d’affaires marché a atteint ainsi 38,8 milliards de dollars, contre 37 milliards de dollars au premier trimestre 2018. Ce ralentissement est dû principalement au fléchissement des dépenses d’investissement des grands acteurs du cloud, à la faiblesse persistante des fournisseurs de services, à la fin du cycle de rafraîchissement des mainframes et à l’expansion plus faible des ventes de serveurs et de solutions de stockage d’entreprise. Les perspectives pour le reste de l’année sont incertaines estime le cabinet d’analyse qui constate que l’escalade des différents commerciaux commencent à affecter le commerce mondial et les résultats économiques.

C’est le segment des serveurs qui enregistre la plus forte décélération. La croissance s’est en effet établie à 3,7% contre 39,2% au cours de la même période de l’année précédente, générant 18,9 milliards de dollars. « Les fournisseurs se sont habitués à des taux de croissance élevés à deux chiffres au cours des 18 derniers mois, alimentés par la hausse des prix de vente moyens, dus à l’actualisation des serveurs, à la hausse du prix des composants et à la demande de configurations plus élevées pour assurer des charges de travail plus intensives. Cette tendance se refroidit, les prix de vente moyens commencent à se stabiliser et les livraisons sont en baisse », commente dans un communiqué Matthew Ball, analyste principal chez Canalys. « Le rafraîchissement des serveurs est toujours en cours dans les entreprises, mais l’accent est mis davantage sur l’intégration de services multi-cloud avec des ressources sur site existantes dans le cadre de stratégies informatiques hybrides et de simplification des opérations. » Ce sont les fournisseurs de services cloud qui ont le plus ralenti leurs commandes après une année de gros investissements, une tendance qui devrait se poursuivre au moins jusqu’au prochain trimestre.

La croissance des expéditions de systèmes de stockage s’est également ralentie au premier trimestre, passant de 19,8% un an auparavant à 4,6% pour atteindre 7,6 milliards de dollars. Ce sont les baies 100% flash et les systèmes hyperconvergés qui tirent le secteur.

Avec 12,6 milliards de dollars, les solutions réseaux sont les seules à avoir vu leur croissance s’accélérer pour toutefois se limiter à 6,5%. La réactualisation des réseaux campus s’est poursuivie et le passage au WiFi 6 a progressé. En revanche les ventes de commutateurs pour centres de données est restée stable. Le SD WAN représente une opportunité commerciale alors que les entreprises optimisent et sécurisent l’accès de leurs succursales aux services cloud.

Cisco, Dell EMC et HPE ont représenté 52,1% des ventes d’infrastructures au premier trimestre, contre 50,5% un an plus tôt. Huawei arrive juste derrière avec une part de marché de 7,6%. Compte-tenu de la situation actuelle il paraît peu probable que la fabricant chinois conserve sa quatrième place.

Pour l’ensemble de l’année, Canalys prévoit que les livraisons d’infrastructures augmenteront de 6,4%, la croissance enregistrée « au cours des six derniers trimestres n’étant pas durable » notamment à cause des mauvaises relations entre Washington et Pékin. « Plus la guerre commerciale entre les États-Unis et la Chine durera longtemps, plus elle aura d’impact sur les économies et les investissements des entreprises », estime Matthew Ball. « La confiance commence à régresser dans le monde entier, les banques centrales étant prêtes à adopter des mesures de relance si la situation se détériore. »