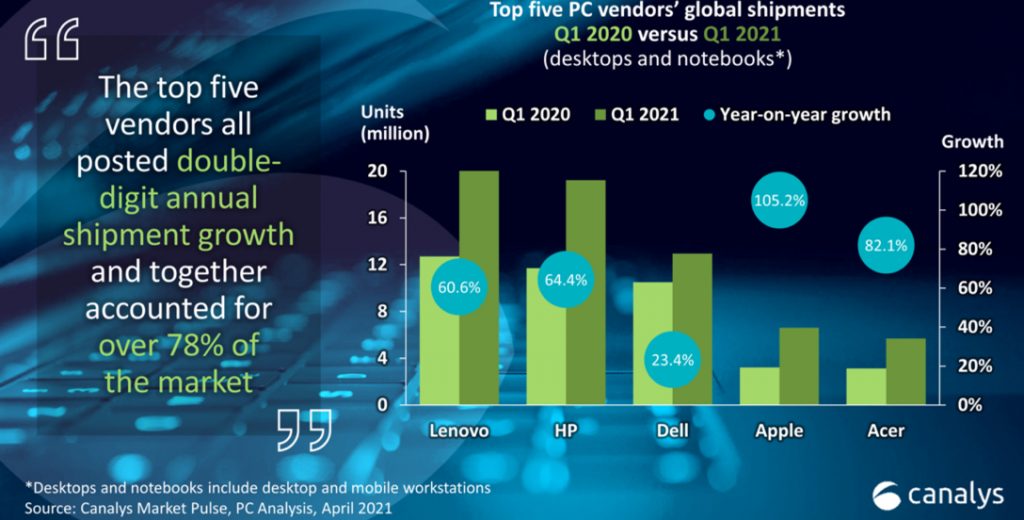

Comme on s’y attendait, le télétravail a continué à booster le marché mondial du PC au premier trimestre. Selon Canalys, les ventes ont bondi de 55% en glissement annuel au cours de la période pour atteindre 82,7 millions d’unités. Cette envolée a surtout profité à Lenovo et à HP, Dell perdant de son côté des parts de marché. Le premier a en effet vu ses ventes grimper de 60,6% pour atteindre 20,4 millions d’unités. Le second a encore mieux fait. Stimulées par le succès de Chromebook, ses livraisons ont bondi de 64,4% à 19,2 millions d’unités.

Dell conserve toutefois la troisième place du podium avec environ 13 millions d’unité expédiées, ce qui représente une croissance de 23,4%. La plus forte croissance est cependant affichée par Apple dont les ventes ont plus que doublé (+105,2%) pour s’établir à 6,6 millions d’unités. Très bonne performance également pour Acer qui clôt ce Top 5 avec 5,7 millions de PC vendus et une croissance de 82,1%. Additionnés, les cinq principaux fournisseurs représentaient 78,5% de toutes les expéditions de PC au premier trimestre.

« Le problème de la chaîne d’approvisionnement qui sévit dans l’industrie est sérieux », prévient dans un communiqué Rushabh Doshi, directeur de recherche de Canalys. « Alors que les prix moyens augmentent en raison de la rareté des composants, l’innovation dans la conception entraîne des changements à long terme concernant la façon dont les fournisseurs de PC abordent l’offre et la demande. Les fabricants de puces sont également optimistes quant à l’informatique personnelle et vont augmenter les investissements prévus afin de tirer parti des opportunités à long terme. Bien que la pandémie ne soit pas encore terminée, il y a de la lumière au bout du tunnel. Cela stimule également les investissements des PME dans l’informatique, interrompus brusquement en 2020. »

Malgré les efforts concertés de la chaîne d’approvisionnement pour accélérer la production, Canalys s’attend à ce que le marché des PC reste soumis à des contraintes d’approvisionnement pendant la majeure partie de cette année

| Worldwide desktop, notebook and workstation shipments (market share and annual growth) Canalys PC Market Pulse Q1 2021 |

|||||

| Vendor (company) | Q1 2021 shipments |

Q1 2021 market share |

Q1 2020 shipments |

Q1 2020 market share |

Annual growth |

| Lenovo | 20,400 | 24.7% | 12,702 | 23.8% | 60.6% |

| HP | 19,237 | 23.3% | 11,701 | 21.9% | 64.4% |

| Dell | 12,948 | 15.7% | 10,496 | 19.6% | 23.4% |

| Apple | 6,605 | 8.0% | 3,219 | 6.0% | 105.2% |

| Acer | 5,690 | 6.9% | 3,125 | 5.8% | 82.1% |

| Others | 17,795 | 21.5% | 12,227 | 22.9% | 45.5% |

| Total | 82,675 | 100.0% | 53,470 | 100.0% | 54.6% |

| Note: Unit shipments in thousands. Percentages may not add up to 100% due to rounding. Source: Canalys PC Analysis (sell-in shipments), April 2021 |

|||||

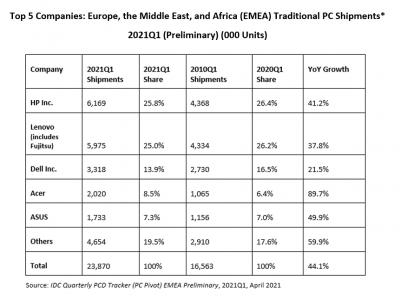

Dynamisme de la zone EMEA

De son côté, IDC livre ses statistiques concernant les ventes dans la zone seule EMEA. Selon le cabinet, les livraisons de PC y ont enregistré sur un an une croissance de 44,1% pour atteindre 23,9 millions d’unités. Cette croissance est tirée par le marché grand public (+65,7%) et dans une moindre mesure par le marché de l’entreprise (+30,1%).

Si l’on s’en tient à la seule Europe de l’Ouest, la croissance a été de 42,0% en glissement annuel. Comme prévu, la spirale descendante des livraisons de desktops s’y est poursuivie (-21,0%) ; une baisse fortement compensée par la bonne dynamique des ordinateurs portables (+74,2% en glissement annuel et 12,6 millions d’unités livrées).

« Ces performances substantielles des ordinateurs portables peuvent être partiellement attribuées à une forte demande dans le segment professionnel », commente dans un communiqué Simon Thomas, analyste de recherche pour IDC Western European Personal Computing Devices. « La demande continue d’équipements pour prendre en charge le télétravail et l’éducation en raison des confinements prolongés a principalement contribué à cette croissance, malgré la persistance des contraintes d’approvisionnement. »

Tiré par les PME et le secteur de l’éducation, le marché professionnel en Europe de l’Ouest affichait une croissance annuelle de 26%. De son côté, le marché grand public enregistrait une croissance de 75,4% et totalisait 6,3 millions d’unités au premier trimestre.

Côté fournisseurs, le classement des ventes dans la zone EMEA a été bousculé. Avec une part de marché de 25,8% (en baisse de 0,6% en glissement annuel), HP a retrouvé sa position de leader. Le fabricant a enregistré une croissance impressionnante de 41,2%, tirée par des performances à deux chiffres des segments grand public et entreprises. L’ancien leader Lenovo (Fujitsu compris) a quant à lui été rétrogradé en deuxième position avec 25% de part de marché (-1,2%), malgré une solide croissance des ventes grand public (+ 61,8%) et professionnelles (+ 27,3%). Dell est resté sur la troisième place du podium, avec 13,9% de part de marché (-2,6% en glissement annuel. Le Texan a affiché une croissance de 21,5% due à une progression à deux chiffres dans les deux segments. Avec 8,5% de part de marché (+ 2,1% points), Acer a conservé sa position. La vigueur de la demande du grand public, mais également du secteur de l’éducation a entraîné une croissance impressionnante des segments grand public (+97,1%) et entreprises (+ 71,9%). Enfin, Asus clôt ce Top 5 avec une part de marché de 7,3% (+ 0,3%). La solide performance enregistrée dans les deux segments s’est traduite par une croissance de 49,9%, ce qui ne lui a toutefois pas permis de rattraper son concurrent le plus proche.