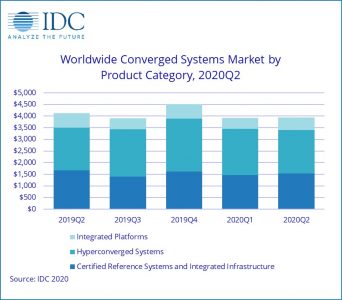

Après avoir bien résisté à la pandémie de Covid-19 au premier trimestre, les systèmes convergents ont enregistré un recul de 4,5% d’une année sur l’autre à 3,9 milliards de dollars au second trimestre.

« Le marché global des systèmes convergents a connu un déclin au cours d’un deuxième trimestre difficile, car la plus grande faiblesse des achats de serveurs et de stockage par les entreprises a également eu un impact sur les HCI », commente dans un communiqué Paul Maguranis , analyste de recherche senior, Plateformes et technologies d’infrastructure chez IDC. « Les segments des systèmes de référence certifiés et des infrastructures intégrées et des plates-formes intégrées ont tous deux diminué ce trimestre, tandis que le segment des systèmes hyperconvergés a pu connaître une croissance modeste malgré les vents contraires du marché grâce aux bonnes performances enregistrées en Asie/Pacifique, tout spécialement en Chine et au Japon. »

Si l’on s’en tient aux systèmes hyperconvergés, le marché a au contraire enregistré une petite croissance de 1,1% pour atteindre 1,86 milliard de dollars. Ces solutions représentent ainsi un peu moins de la moitié des ventes mondiales du marché des systèmes convergents.

IDC classe les fournisseurs de systèmes d’hyperconvergence en deux catégories : par la marque de la solution hyperconvergée ou par le propriétaire du logiciel fournissant les principales capacités hyperconvergées.

Si l’on s’en tient aux systèmes hyperconvergés complets (matériel et logiciels) vendus sous la marque du fournisseur (tableau 1), malgré des ventes en recul de 2,6% Dell Technologies occupe toujours la première place du marché avec 519,6 millions de dollars de revenus et une part de 27,9%. Nutanix a quant à lui généré 253,5 millions de dollars de chiffre d’affaires, représentant 13,6% du marché. L’éditeur, qui poursuit sa stratégie de passage à un modèle purement logiciel, a enregistré une baisse de ses ventes de 2,0%. Hewlett Packard Enterprise termine le trimestre en troisième position avec un chiffre d’affaires de 130,0 millions de dollars, soit une belle croissance de 53,5% et une part de marché de 7,0%. Une performance supérieure à celle du premier trimestre, qui lui permet de se rapprocher tout doucement de Nutanix, l’écart étant passé en trois mois de 9,5% à 6,6%.

Concernant le logiciel seul (tableau 2), c’est toujours VMware qui avec une progression de 3,0% occupe la première place avec 722,9 millions de dollars de revenus, soit 38,9%% du marché total devant Nutanix. La firme de San Jose a enregistré quant à elle 554,1 millions de dollars de revenus au premier trimestre, soit 29,8% du marché total. Cela représente une progression de 6,2% d’une année à l’autre. Malgré des revenus en baisse de 4,9% à 83,3 millions d’euros, HPE conserve la troisième position avec une part de marché de 4,5 %. Cisco complète le classement des principaux fournisseurs avec des ventes qui chutent de 32,8% pour atteindre un modeste chiffre d’affaires de 76,7 millions de dollars soit une part de marché de 4,1%.

| Top 3 des entreprises, systèmes hyperconvergés mondiaux sous leur marque, T2 2020 (chiffre d’affaires en M $) | |||||

| Compagnie | Chiffre d’affaires 2T20 | Part de marché au 2T20 | Chiffre d’affaires 2T19 | Part de marché au 2T19 | Croissance du chiffre d’affaires au 2T20 / 2T19 |

| 1. Dell Technologies a | 519,6 $ | 27,9% | 533,2 $ | 29,0% | -2,6% |

| 2. Nutanix | 253,5 $ | 13,6% | 258,8 $ | 14,1% | -2,0% |

| 3. Hewlett Packard Enterprise | 130,0 USD | 7,0% | 84,7 $ | 4,6% | 53,5% |

| Reste du marché | 955,9 $ | 51,4% | 961,3 $ | 52,3% | -0,6% |

| Total | 1 859,1 $ | 100,0% | 1 838,0 USD | 100,0% | 1,1% |

| Source: IDC Worldwide Quarterly Converged Systems Tracker, 17 septembre 2020 | |||||

Notes de tableau:

a Dell Technologies représente les revenus combinés des ventes Dell et EMC pour tous les trimestres indiqués.

| Top 3 des entreprises, chiffre d’affaires mondial des systèmes hyperconvergés attribué au propriétaire du logiciel HCI, T2 2020 (chiffre d’affaires en M $) | |||||

| Compagnie | Chiffre d’affaires 2T20 | Part de marché au 2T20 | Chiffre d’affaires 2T19 | Part de marché au 2T19 | Croissance du chiffre d’affaires au 2T20 / 2T19 |

| 1. VMware | 722,9 $ | 38,9% | 702,2 $ | 38,2% | 3,0% |

| 2. Nutanix | 554,1 $ | 29,8% | 521,9 $ | 28,4% | 6,2% |

| T3. Hewlett Packard Enterprise * | 83,3 $ | 4,5% | 87,6 $ | 4,8% | -4,9% |

| T3. Cisco * | 76,7 $ | 4,1% | 114,0 USD | 6,2% | -32,8% |

| Reste du marché | 422,1 $ | 22,7% | 412,3 $ | 22,4% | 2,4% |

| Total | 1 859,1 $ | 100,0% | 1 838,0 USD | 100,0% | 1,1% |

| Source: IDC Worldwide Quarterly Converged Systems Tracker, 17 septembre 2020 | |||||

Notes de tableau:

* IDC déclare un lien statistique sur le marché mondial des systèmes convergents lorsqu’il existe une différence de un pour cent ou moins dans la part des revenus ou des expéditions unitaires entre deux fournisseurs ou plus.