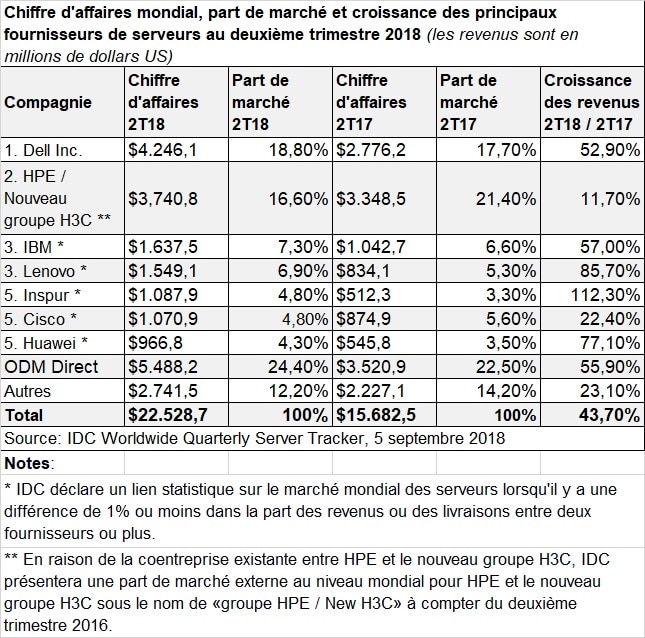

En fin d’année dernière, HPE avait commencé à se désengager du marché des serveurs d’entrée de gamme pour se concentrer sur les segments à plus forte valeur ajoutée. Le résultat ne s’est pas fait attendre : dans son dernier relevé trimestriel des ventes serveurs (Worldwide Quarterly Server Tracker), IDC a noté un net recul de la part de marché de HPE. Au point que celui-ci cède la place de numéro un du marché au profit de Dell EMC.

Pour HPE la chute est sévère : 4,8 points de parts de marché en moins en valeur en l’espace d’un an. Alors qu’il dominait le secteur de la tête et des épaules avec une part de marché de 21,4% au deuxième trimestre 2017, il est descendu en deuxième position à 16,6% du marché sur la même période de cette année. Certes, HPE peut se targuer de faire malgré tout de la croissance. Son dirigeant Antonio neri s’en est d’ailleurs largement félicité le 28 août dernier lors de l’annonce de ses résultats trimestriels. Ses revenus serveurs ont ainsi progressé de 11,7% à 3,7 milliards de dollars. Mais dans le même temps, le marché a enregistré la croissance record de 43,7% pour atteindre 22,5 milliards de dollars.

Dans ce contexte d’effervescence, Dell parvient à l’inverse à surperformer le marché avec une croissance de 52,9% de ses revenus d’une année à l’autre. Le constructeur texan voit ainsi sa part de marché progresser de 1,1 point à 18,8% et ses revenus serveur dépasser les 4,2 milliards de dollars.

IBM enregistre également une belle progression de ses revenus (+57%) à 1,63 M Md$, ce qui lui vaut une honorable troisième place au classement IDC avec une part de marché de 7,3% en progression de 0,7 points. Levono talonne big blue à quelques dixièmes de points de part de marché de distance avec des revenus qui ont presque doublé en un an (+85,7%) à 1,54 Md$. Estimant l’écart de revenu trop faible entre entre les deux constructeurs, IDC crédite Lenovo d’une troisième place ex-aequo.

Même cas de figure pour les chinois Inspur et Huawei et l’américain Cisco qui se partagent la cinquième place. On notera que malgré une croissance de 22,5% de ses revenus (à 1,07 Md$), Cisco recule en termes de parts de marché. Quant à Inspur, il signe la plus forte croissance de ce trimestre avec un revenu qui fait plus que doubler à 1,09 Md$.

IDC indique que c’est le quatrième trimestre consécutif de croissance à deux chiffres pour le marché des serveurs qui a atteint son niveau de chiffre d’affaires trimestriel le plus élevé jamais enregistré. C’est le segment des serveurs de milieu de gamme qui est le plus dynamique avec une croissance de 60%. Mais, celui-ci ne pèse guère plus de 11% de l’ensemble du marché. Plus de 80% des revenus sont générés par les ventes de serveurs d’entrée de gamme. Ceux-ci ont progressé de 42,7% sur la période. Les serveurs haut de gamme ont progressé plus modestement (+30,4%) pour atteindre 1,7 milliard de dollars.

Selon IDC, deux facteurs principaux ont tiré le marché au deuxième trimestre : « Les entreprises continuent d’investir dans de nouvelles infrastructures capables de prendre en charge les applications de nouvelle génération et obtenir ainsi des avantages comparables à ceux du Cloud. De même, les hyperscalers continuent de mettre à jour et d’étendre leurs datacenters, alimentant directement les fournisseurs ODM Direct. Enfin, la croissance du marché en valeur s’explique aussi en partie par la hausse des prix moyens. Celle-ci a été alimentée par la recherche de configurations toujours plus riches, les prix de DRAM et de nouvelles plates-formes processeurs. »

Nos lecteurs ont lu ensuite

HPE ravit à Dell EMC la première place d’un marché du stockage en forte croissance

HPE ravit à Dell EMC la première place d’un marché du stockage en forte croissance

Serveurs : Dell numéro un mondial en valeur au premier trimestre sur un marché en ébullition

Serveurs : Dell numéro un mondial en valeur au premier trimestre sur un marché en ébullition

Repli marqué des ventes de serveurs et de stockage au premier trimestre

Repli marqué des ventes de serveurs et de stockage au premier trimestre

Retour sur les plus importantes acquisitions de l’IT

Retour sur les plus importantes acquisitions de l’IT

Ça s’est passé en 2016 : le lent démantèlement de HPE

Ça s’est passé en 2016 : le lent démantèlement de HPE