L’industrie européenne des centres de données se fait devancer par l’appétit de ses clients. La demande de capacité pour les centres européens de niveau 1 de Francfort, Londres, Amsterdam, Paris et Dublin (FLAP-D) a atteint 114 MW, le plus haut niveau pour un second trimestre, selon une étude de de la société d’immobilier commercial JLL. C’est plus du double des 51 MW enregistrés au premier trimestre. La demande semestrielle bondit ainsi d’une année sur l’autre de 65% !

Cette vague de demande résulte selon JLL des niveaux importants de « prélocation » de ces dernières années. Les clients ont cherché à sécuriser des espaces sur les nouveaux centres en développement. Or avec les problèmes d’approvisionnement les délais de livraison se sont allongés. Au second trimestre la demande de 114 MW excède ainsi largement les 73 MW de nouvelle offre disponible, ce qui va encore tirer vers le bas les taux d’inoccupation. La tendance devrait se poursuivre puisque les prélocations accélèrent aussi, à 64 MW au premier trimestre et à 141 MW au second.

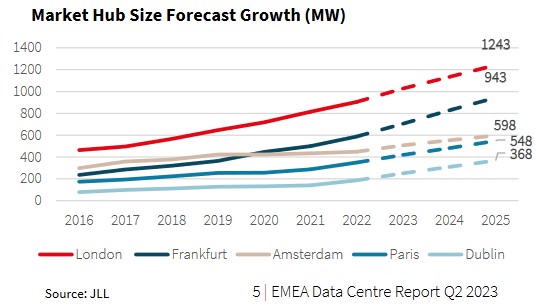

Au niveau des capacités actuelles, Londres l’emporte largement avec 902 MW mais seulement 7 MW de nouvelles capacités au premier semestre. Suivent Francfort (656 MW, + 69 MW), Amsterdam (458 MW, +10 MW), Paris (374 MW, +24 MW) et Dublin (199 MW, + 12 MW). JLL souligne que Paris est bien orienté après une période de stagnation entre 2018 et 2020. Les souscriptions de 33 MW au premier semestre ont dépassé celles de Londres et sont attendues à 73 MW pour 2023. Avec sa dynamique, Paris pourrait ravir à Amsterdam la place de troisième plus grand marché dans les prochaines années.

Si l’IA promet de bouleverser l’industrie, elle ne tire pas la demande actuelle. « Aucune des prélocations suivies par JLL n’est actuellement stimulée par l’IA », note le rapport. Toutefois la puissance de calcul et la haute densité exigées par l’IA imposent de modifier la conception même des centres de données. C’est le cas notamment pour l’intégration des GPU, refroidis par liquide plutôt que par air.

JLL observe par ailleurs que les centres pour la formation des modèles d’IA seront moins tributaires de la latence, rendant moins critique le besoin de proximité avec les utilisateurs. C’est la localisation près des sources d’eau et d’énergie renouvelable qui devrait primer. Les évolutions du marché pourraient relancer une nouvelle vague d’investissement pour des centres conçus pour l’IA. De grands fonds s’y préparent comme Blackstone ou DigitalBridge, qui a annoncé un fonds de 1,2 milliard de dollar axé sur l’IA.

En attendant, JLL prévoit une forte croissance des marchés des FLAP-D sur les trois prochaines années, particulièrement pour Londres et Francfort et dans une moindre mesure pour Paris.