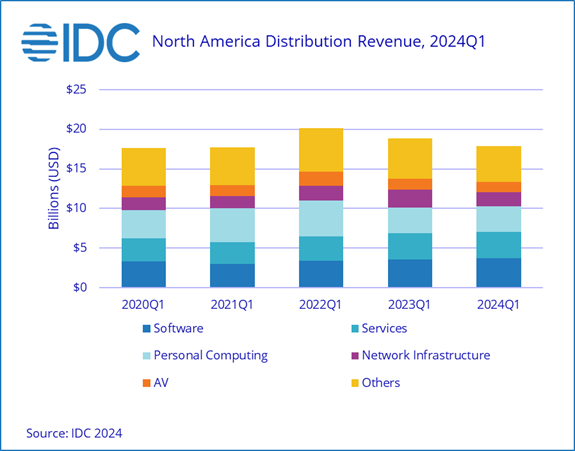

Le début d’année est resté difficile pour les distributeurs informatiques en Amérique du Nord. Selon les dernières données d’IDC, leurs revenus ont baissé de 5,5% d’une année sur l’autre pour atteindre 17,8 milliards de dollars au premier trimestre 2024.

« Le marché continue de faire face à divers vents contraires, notamment des acheteurs prudents, un déplacement de l’attention vers l’IA et la sécurité, ainsi que des comparaisons difficiles avec les années précédentes », commente Ruth Flynn, analyste chez IDC, dans un communiqué.

Le marché continue ainsi son rééquilibrage après les dépenses importantes de la période de la pandémie et après avoir culminé à 20 milliards de dollars au premier trimestre 2022. La baisse est encore importante sur les appareils grand public (-9%) et les infrastructures réseau d’entreprise (-18%). Ces dernières avaient fortement progressé en 2023 pour satisfaire un retard de demande, avec un pic de croissance de plus de 42 % au deuxième trimestre.

Toutefois la situation est plus favorable sur les deux catégories les plus importantes que sont les logiciels et les services. En baisse de 2% sur un an au quatrième trimestre 2023, les logiciels progressent de 4,6% au premier trimestre 2024 et les services de 1,2%, poursuivant la tendance observée en 2023.

Le segment de l’informatique personnelle a commencé à se stabiliser avec des ventes de 3,2 milliards de dollars, en baisse de 2,5% par rapport au premier trimestre 2023. Les ventes de clients légers, terminaux de point de vente et tablettes sont encore en baisse mais les PC traditionnels renouent avec une légère croissance.

« Les défis passagers concernant les PC et l’infrastructure réseau ainsi que les perspectives d’une économie plus forte ouvrent la voie à une croissance plus tard dans l’année et jusqu’en 2025 », estime l’analyste d’IDC.