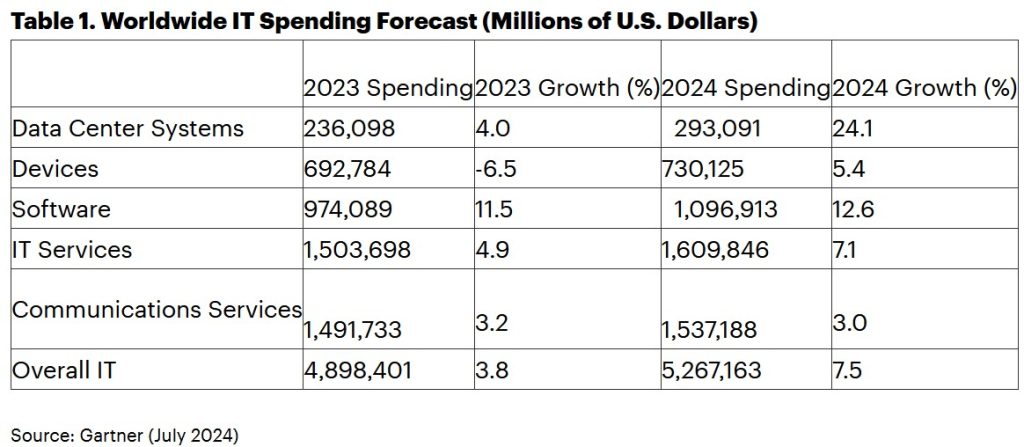

Après avoir le trimestre dernier révisé en hausse de 6,8% à 8% sa prévision des dépenses informatiques mondiales en 2024, Gartner revoit sa copie dans le sens opposé. Le cabinet s’attend désormais à ce que les dépenses atteignent 5.260 milliards, soit une hausse de 7,5% par rapport à 2023.

Sur les cinq catégories de dépenses suivies par Gartner, trois sont revues en baisse : les logiciels de 13,9% à 12,6%, les services IT de 9,7% à 7,1% et les services de communication de 4,3% à 3%. A contrario le segment des appareils passe de 3,6% à 5,4% et celui des centres de données bondit de 10% à 24,1%.

Une des raisons de ces fluctuations est l’impact de la vague de l’IA générative, qui « se ressent dans tous les segments (…) mais pas au profit de tout le monde », comme le souligne l’analyste John-David Lovelock. Les centres de données en sont les grands gagnants en raison des besoins en puissance de calcul. Les éditeurs eux se retrouvent dans une situation plutôt inconfortable, coincés entre les fournisseurs de LLM qui leur font supporter le coût de développement des modèles et les clients pas encore vraiment convaincu par la valeur qu’ils peuvent en tirer.

« Pour un éditeur de logiciels, GenAI ressemble plus à une taxe. Les gains de revenus provenant de la vente de modules complémentaires ou de jetons GenAI reviennent à leur partenaire fournisseur de modèles d’IA », complète l’analyste.

La croissance revue en baisse dans les services serait imputable à ce que Gartner qualifie de « fatigue de l’équipe DSI », après les grands projets de la période pandémique et qui se prolongerait plus que le cabinet ne l’avait anticipé. Gartner s’attend toutefois à un rattrapage sur la fin de l’année, d’autant que la tendance à retarder les contrats se résorbe.