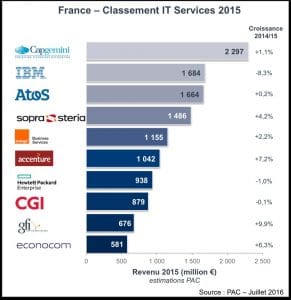

Après une année 2014 en décroissance (-0,3%), le Top 10 des ESN de l’Hexagone a bénéficié en 2015 d’une croissance moyenne de 1% constate Pierre Audoin Conseil dans un communiqué. Parmi les exceptions, le numéro deux du classement, IBM, conserve sa position mais voit son activité décroître de 8,3%. Big Blue qui, ainsi que le constate le cabinet, souffre du transfert d’une partie de son activité d’infogérance d’infrastructures vers le cloud, amplifie ainsi sa baisse de 2,8% en 2014. Son chiffre d’affaires affiche désormais un écart d’un peu plus de 600 millions d’euros avec le premier du tableau, Capgemini, lequel conforte légèrement la position qu’il occupe depuis 3 ans avec une croissance de 1,1%.

Avec une progression de 0,2%,désormais au coude à coude avec IBM, Atos retrouve un peu de couleurs après plusieurs années de décroissance. « Les bénéfices des nouvelles offres et d’une approche commerciale orientée secteur/métier plutôt que technologies commencent à se faire sentir », estime PAC. La firme dirigée par Thierry Breton est désormais en position de ravir la deuxième place à IBM, si ce dernier ne redresse pas la barre.

Sopra-Steria, qui a bien intégré la fusion, affiche une progression tout à fait honorable de 4,2% et frôle presque le 1,5 milliard d’euros de chiffre d’affaires. En 5ème position, Orange Business Services enregistre une croissance de 2,2% mais doit se méfier d’Accenture qui fait une enjambée de 7,2% et franchit la barre du milliard d’euros. La firme américaine, indique PAC, « bénéficie encore beaucoup de ses offres dont une partie est basée sur des engagements orientés métiers ». En 7ème position, l’ex-HP, désormais HPE, souffre comme IBM – mais dans une moindre mesure – d’une migration d’une partie de ses activités vers le cloud et voit ses revenus reculer de 1%. La scission, puis la fusion de l’activité services avec CSC pourrait chambouler le prochain classement. En 8ème position, CGI retrouve un quasi équilibre. Enfin, aux deux dernières positions du Top 10 on trouve Gfi et Econocom, qui avec respectivement 9,9% et 6,3%, affichent de très belles progressions. Elles, le doivent, rappelle PAC, à des opérations de croissance externe.

« Il apparaît clairement que les acteurs positionnés sur des problématiques de transformation digitale du côté des services applicatifs bénéficient aujourd’hui de la dynamique de ce segment alors que ceux visant plutôt des sujets infrastructures sont plus en difficulté », estime PAC qui constate que ce phénomène a aussi profité aux ESN en dehors du Top 10. « Dans ce contexte de transformation numérique, les ESN « traditionnelles » qui n’auront pas su faire évoluer leur positionnement, leurs offres, leurs propositions de valeur… risquent de se retrouver dans une situation très difficile, voire de disparaître. » Le cabinet estime que le risque est particulièrement important pour les sociétés de taille intermédiaire générant entre 10 et 50 millions d’euros de chiffre d’affaires, qui ont une activité fortement orientée vers la gestion d’infrastructures en régie. « Elles sont prises en étau entre l’offshore d’un côté et le cloud computing de l’autre », note PAC. « Ces ESN doivent absolument faire évoluer leur positionnement si elles ne veulent pas mourir. Il faut qu’elles développent des offres (alors qu’aujourd’hui elles vendent des ressources), qu’elles se positionnent sur des prestations de type projet en mode forfait (donc avec engagement de résultat), qu’elles soient beaucoup plus orientées usages (alors qu’elles sont très souvent orientées technologies aujourd’hui), qu’elles développent leurs compétences (et donc leur activité) sur les sujets porteurs (sécurité, mobilité, big data…) ».