C’est une des nombreuses conséquences de la pandémie de Covid-19 et du passage au télétravail pour de nombreuses entreprises. Alors que le marché des réseaux locaux sans fil destinés aux clients professionnels reculait de 2,2% en année glissante, celui consacré aux particuliers grimpait de 5,5% révèle IDC. L’un dans l’autre, le marché WLAN a progressé de 2,3%.

Le marché des solutions pour entreprises qui nous intéresse plus particulièrement a généré 1,3 milliard de dollars de chiffre d’affaires. Le nouveau standard Wi-Fi 6, également connu sous le nom de 802.11ax, est un moteur pour le marché WLAN d’entreprise. Sur ce marché, les points d’accès dépendants (AP) pris en charge par Wi-Fi 6 ne représentaient cependant que 11,8% des livraisons unitaires et 21,8% des revenus. La norme de la génération précédente 802.11ac, représentait toujours la majorité des livraisons (80,9%) et des revenus (76,2%).

Sur le marché grand public, 62,5% des livraisons et 79,4% des revenus concernaient les produits 802.11ac. Les points d’accès prenant en charge l’ancienne norme 802.11n représentaient de leur côté 36,9% des livraisons unitaires et 17,6% des revenus.

« La connectivité sans fil reste une technologie importante pour les organisations du monde entier, car plus d’utilisateurs et d’appareils que jamais dépendent des appareils mobiles pour se connecter à des applications gourmandes en bande passante », constate dans un communiqué Brandon Butler, analyste principal de recherche, Infrastructure réseau chez IDC. « Le marché des réseaux locaux sans fil n’est pas à l’abri des effets de la pandémie de Covid-19 qui a balayé le monde au cours des derniers mois. Les résultats du premier trimestre 2020 du marché montrent l’effet précoce de la pandémie et du verrouillage ultérieur, qui continuer à avoir un impact sur le marché au deuxième trimestre 2020. »

D’un point de vue géographique, le marché des réseaux locaux sans fil a connu une belle croissance dans la région du Moyen-Orient et de l’Afrique (+8,4%). Avec des progressions de respectivement 6,9% et 10,6%, les marchés de l’Amérique du Nord ont également bien résisté. En revanche, la région Asie/Pacifique au sens large (hors Japon et Chine) a reculé de 10,6%, la Chine de 23% et le Japon de 2,8%. Les marchés européens ont quant à eux enregistré des résultats mitigés, l’Europe centrale et orientale augmentant de 1,8% d’une année sur l’autre, l’Europe de l’Ouest reculant de 6,2% avec des baisses au Royaume-Uni (-3,9%) et en Allemagne (-7,7%), le plus fort recul (-9,8%) étant toutefois enregistré en France. « La pandémie a initialement frappé les pays asiatiques, ce qui a entraîné le ralentissement des investissements dans la technologie WLAN dans de nombreuses économies régionales. Étant donné qu’elle s’est maintenant propagée dans le reste du monde, IDC prévoit que les impacts sur le marché des WLAN d’entreprise se poursuivront au deuxième trimestre 2020. », prévient de son côté Petr Jirovsky, directeur de recherche Worldwide Networking Trackers.

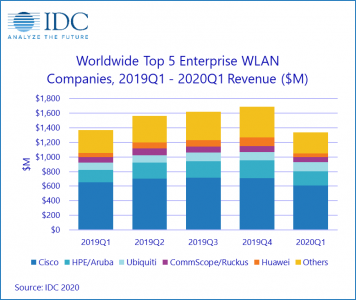

Les principaux fabricants ont enregistré des résultats contrastés. Leader incontesté avec une part de marché de 45,7% contre 44,6% pour l’année 2019, Cisco a vu son chiffre d’affaires reculer de 6,7% d’une année sur l’autre. Les revenus de HPE-Aruba ont par contre progressé de 14,2%, la part de marché de la société passant de 13,8% à 14,4%. Le plus fort gain des revenus (+24,8%) est enregistré par Ubiquiti dont la part de marché progresse de 2,5% pour atteindre 9,5%. CommScope (anciennement Arris/Ruckus) affiche de son côté une baisse de 4,7% d’une année sur l’autre et une part de marché de 5,2%. Le plus fort recul, pour ne pas dire la chute (-15%), est enregistrée par Huawei dont la part de marché s’établit à 3,8%.