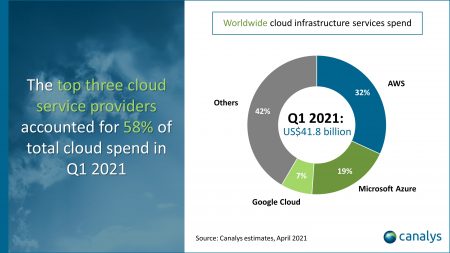

Pour la première fois les dépenses consacrées aux services d’infrastructure cloud ont dépassé les 40 milliards de dollars au premier trimestre. En croissance de 35% sur un an elles atteignent en effet 41,8 milliards de dollars selon Canalys. C’est près de 11 milliards de dollars de plus qu’au premier trimestre 2020 et quasiment 2 milliards de dollars de plus qu’au trimestre précédent.

« Le cloud a triomphé dans tous les secteurs au cours de l’année dernière, essentiellement depuis le début de la pandémie de Covid-19 et la mise en place des confinements. Les organisations dépendaient des services numériques et du fait qu’ils étaient en ligne pour maintenir leurs opérations et s’adapter à la situation en cours », explique dans un communiqué Blake Murray, analyste de recherche chez Canalys. « Bien que 2020 ait enregistré des dépenses d’infrastructure cloud à grande échelle, la plupart des charges de travail d’entreprise n’ont pas encore migré vers le cloud. La migration et les dépenses consacrées au cloud se poursuivront à mesure que la confiance des clients augmentera en 2021. Les grands projets qui ont été reportés l’année dernière referont surface, tandis que de nouveaux cas d’utilisation élargiront le marché adressable. »

La croissance du cloud a tout particulièrement profité aux leaders du secteur. Conservant la première place du marché, AWS a vu son chiffre d’affaires croître de 32% en un an pour atteindre 32% des dépenses totales. Au cours du trimestre, le géant de Seattle a annoncé de nouveaux sites CloudFront en Croatie et en Indonésie et a étendu ses zones Wavelength pour les réseaux 5G au Japon et aux États-Unis. Il a également lancé ses nouvelles instances EX2 X2gd basées sur le processeur Graviton2 conçu par lui pour des charges de travail gourmandes en mémoire.

De son côté, Microsoft a vu ses revenus bondir de 50% – pour le troisième trimestre consécutif – décrochant une part de marché de 19%. La croissance a été notamment stimulée par ses investissements dans Azure Arc pour la gouvernance des ressources hybrides, Azure Synapse pour l’analytique et l’IA. La firme de Redmond a par ailleurs a introduit de nouvelles offres de cloud pour les services financiers, l‘industrie manufacturière et les organisations à but non lucratif.

La plus forte croissance, soit 56%, a toutefois été enregistrée par Google qui détient ainsi une part de marché de 7%. Le troisième du podium a profité de son approche Google One, générant des opportunités de vente croisée et d’intégration dans l’ensemble de son portefeuille. Ses solutions spécifiques à l’industrie, à l’apprentissage automatique, à l’analyse et la gestion des données ont facilité la migration de clients.

« La différenciation grâce à l’offre de solutions personnalisées pour des instances de calcul optimisées, des clouds spécifiques à l’industrie, une gestion informatique hybride, des analyses, des bases de données et des services basés sur l’IA augmente », estime de son côté Matthew Ball, analyste en chef de Canalys. « Il ne s’agit pas seulement d’un concours entre les fournisseurs de services cloud, mais aussi d’une course avec les fournisseurs d’infrastructures sur site comme Dell Technologies, HPE et Lenovo, qui ont développé des offres en tant que service compétitives. Le défi consistera à démontrer une proposition de valeur différenciée pour chacun. »