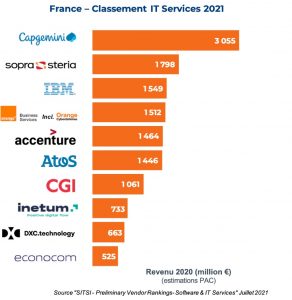

Les résultats de l’année 2020 des 10 premières ESN françaises (tableau ci-dessous) sont en décroissance de 3% alors que le marché IT dans son ensemble subit une baisse de 7,9% rapporte PAC Teknowlogy. Une performance – si l’on peut dire – due à la croissance de 7% affichée par Capgemini et à celle de 4% enregistré par Atos, deux progressions dues principalement à des acquisitions. Les 8 autres ESN du Top 10 enregistrent quant à elles un recul de 6,8%, plus d’un point au-dessus du marché tout de même, ce qui reste une belle performance de la part de ces leaders du marché de l’Hexagone.

Selon l’auteur de l’étude, Franck Nassah, la meilleure résilience des poids du secteur est liée à plusieurs facteurs. Les ESN fortement impliquées dans des activités d’infogérance (applicative ou d’infrastructure) bénéficient de la solidité inhérente aux contrats récurrents pluriannuels et sont donc moins impactées par la crise. Celles ayant une plus forte capacité à positionner des compétences sur d’autres clients (dans la même région ou non), en disposant notamment de centres de services, ont pu limiter les effets des arrêts ou des reports de projets de leurs clients. De même, les ESN positionnées sur différents sujets ont pu affecter des compétences sur d’autres domaines moins impactés par la crise. Enfin, les grosses ESN disposant d’un fort volume de sous-traitants ont pu placer leurs ressources internes qui étaient en inter-contrat.

Le classement 2020 de PAC Teknowlogy a subi quelques changements. Orange Business Services passe ainsi à la quatrième place pour la première fois tandis qu’Atos recule de la quatrième à la sixième place (-8%). OBS tire comme on l’a vu de ses acquisitions, notamment dans le secteur de la cybersécurité, mais aussi d’une forte croissance de ses activités cloud. De son côté, Atos est pénalisé par la meilleure résistance d’Accenture (-2%) qui se hisse à la cinquième place.

L’année 2020 a été tellement exceptionnelle qu’il ne se dégage pas vraiment de tendances liées aux types d’activités (applications / infrastructures) sur ce top 10. En revanche, certaines ESN ont souffert de leur fort positionnement sur un secteur d’activité. Ainsi, une société comme Sopra Steria, dont l’un des principaux clients est Airbus, a été plus fortement impactée que ses concurrents n’opérant pas – ou beaucoup moins – sur le secteur de l’aéronautique.

Selon Franck Nassah, 2021 devrait être l’année du rebond, le marché étant reparti à la hausse depuis le troisième trimestre. « Toutefois, avec les contraintes budgétaires fortes, les entreprises utilisatrices ont souvent prévu un (nouveau) processus de massification. Il est clair que ce type de mouvement joue en faveur des plus gros fournisseurs. Il est donc probable que les écarts de dynamique entre le top 10 et le reste du marché soient encore plus importants en 2021 », averti l’analyste Celui-ci s’attend à un mouvement de consolidation et à beaucoup de repositionnement stratégique « pour aborder favorablement la sortie de crise et construire les ambitions de lendemains plus cléments ».