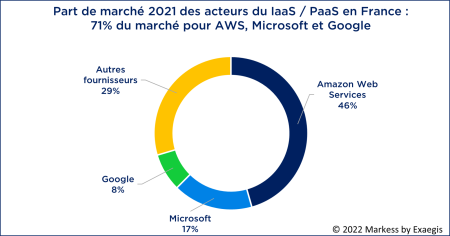

Rien n’arrête le rouleau compresseur des géants hyperscalers américains, même sur le marché français des services cloud. A eux seuls, AWS, Microsoft et Google captent 71% des dépenses sur les services d’infrastructures systèmes et applicatives de Cloud public (IaaS et PaaS), comme le montre une nouvelle étude de Markess by exaegis.

Avec une offre innovante et pléthorique, AWS s’impose partout, de la PME aux très grands comptes en passant par les éditeurs et les startups. L’entreprise domine largement ses concurrents avec 46% de parts de marché, contre 17% pour Microsoft et 8% pour Google. L’ensemble des autres fournisseurs français, européens et mondiaux se partagent les 29% restants.

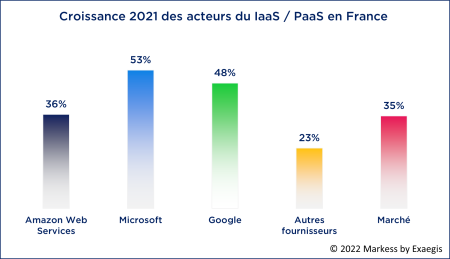

En termes de croissance des acteurs, le classement est différent mais il montre là encore la supériorité des trois géants du cloud public. La palme revient à Microsoft avec une croissance de 53% en 2021. Selon Markess, l’éditeur tire profit de ses investissements massifs sur Azure et des synergies avec ses offres logicielles (Office 365, CRM, ERP, Analytics, etc).

Distancé en part de marché, Google Cloud commence à combler son retard avec 48% de croissance. Troisième, AWS garde un rythme enviable avec une croissance de 36%, supérieure à la croissance moyenne du marché qui s’établit à 35%. Les trois champions du cloud captent à eux seuls 80% de la croissance du marché, soit près de 400 millions d’euros de nouveau business en une année !

Les autres fournisseurs, parmi lesquels OVH, IBM, Oracle, Orange Business Services, Scaleway, T-Systems ou encore 3D Outscale, ont réalisé ensemble 23% de croissance. Ne pouvant égaler les investissements colossaux des trois grands hyperscalers, ces autres acteurs doivent se concentrer sur des segments spécifiques tels que la cybersécurité, les plateformes applicatives, le cloud souverain ou encore la gestion de cloud hybride et multicloud.

Markess constate par ailleurs que la segmentation jusqu’ici bien marquée entre les fournisseurs de solutions de Cloud public, les fournisseurs de services managés autour du Cloud et les acteurs du Cloud privé, commence à s’estomper avec la montée en puissance des stratégies hybrides et multicloud.

Ainsi, les acteurs historiques de l’hébergement, de l’infogérance et du cloud privé nouent des partenariats pour marier leurs solutions avec des offres de IaaS-PaaS publiques. C’est le cas par exemple de Orange Business Services, Atos, Neurones, Capgemini, et désormais Kyndril, l’ex IBM Global Technology Services.

Dans le même temps, les hyperscalers Amazon Web Services, Microsoft et Google proposent de nouvelles offres pour « distribuer » le cloud au plus près des utilisateurs (serveurs, machines, objets, personnes).

Le marché français du cloud a de quoi malgré tout contenter beaucoup d’acteurs. Markess évalue les dépenses à 18,3 milliards d’euros en 2022 et à 27,1 milliards d’euros en 2021, soit une croissance composée d’environ 14% au cours des quatre prochaines années. Elle devrait atteindre 37% sur le segment des services d’infrastructure à la demande (IaaS), contre 29% pour les services de sécurité autour du cloud et 17% pour les services de logiciel à la demande (SaaS).