Le marché des infrastructures cloud a été tiré en début d’année par les dépenses en infrastructures cloud partagées. Selon IDC, elles ont bondi de 43,9% sur un an au premier trimestre 2024 pour s’établir à 26,3 Md$. Le segment représente 56,1% des dépenses totales d’infrastructure. Celui des infrastructures cloud dédiées a connu une croissance plus faible de 15,3% pour atteindre 6,7 Md$. Ensemble, ils ont progressé de 36,9% à 33 Md$.

« La croissance des dépenses en infrastructure cloud continue d’être tirée par l’explosion des investissements liés à l’IA, qui ont non seulement un impact sur les serveurs, mais commencent également à avoir une influence positive sur le stockage d’entreprise », commente l’analyste d’IDC Juan Pablo Seminara. « Même si une certaine prudence demeure au niveau politique, il est devenu clair que les projets d’investissement dans l’IA ne ralentiront pas en 2024 et continueront de croître à un rythme élevé. En outre, l’amélioration des perspectives économiques contribue à des perspectives de dépenses très positives pour 2024 et 2025, où les dépenses basées sur le cloud augmenteront à un rythme à deux chiffres. »

IDC prévoit 138,3 Md$ de dépenses en infrastructure cloud en 2024, en hausse de 26,1% par rapport à 2023. Elles se répartiraient entre 108,3 Md$ pour les infrastructures cloud partagées (+30,4%) et 30 Md$ pour les infrastructures de cloud dédiées (+12,8%). Les infrastructures non cloud sont attendues en hausse de 8,4 % à 64,8 Md$.

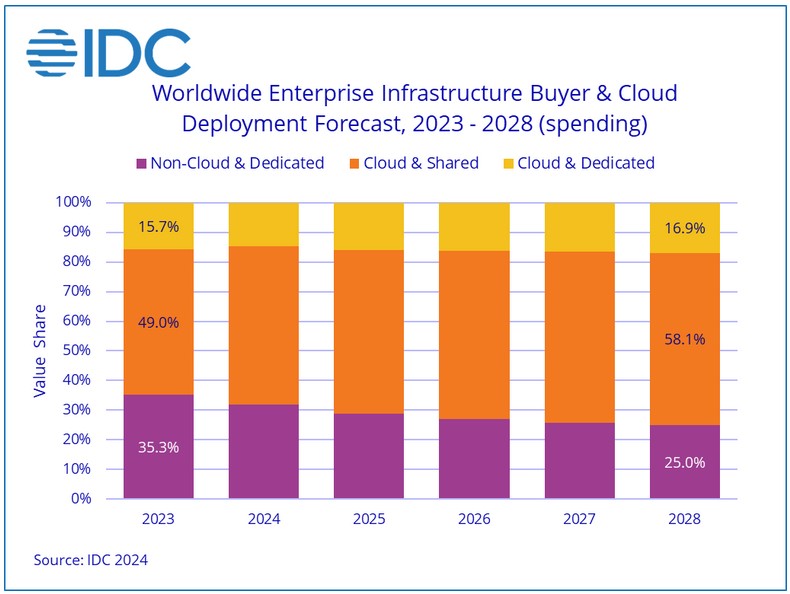

D’ici à 2028, le cabinet d’études anticipe un taux de croissance annuel composé de 14,3% du marché, atteignant 213,7 Md$ en 2028. IDC envisage l’évolution suivante de la répartition entre les ventes d’infrastructures cloud et non cloud, dédiées ou partagées (cf. graphique).