Le marché des PC (desktops, ordinateurs portables et stations de travail) a, selon IDC, progressé de 3,0% en glissement annuel dans la zone EMEA pour atteindre 18,8 millions d’unités livrées ,et ce malgré la pénurie de composants. La transition en cours vers Windows 10 a dynamisé le marché professionnel qui enregistre une croissance de 9,4%. Le marché grand public reprend de son côté un peu de vigueur, limitant la casse à -4%.

Si on se limite à la seule Europe occidentale on s’aperçoit que les ventes ont progressé de 3,3% sur un an, le recul des achats des consommateurs (-3,3%) étant contrebalancés par le dynamisme du marché professionnel, les ordinateurs de bureau progressant ici légèrement plus que les laptops (+8,2% versus +8,1%). « La croissance en Europe occidentale a été soutenue par la fin de l’actualisation de Windows 10 dans les entreprises et l’espace public, en particulier parmi les organisations à la cadence plus lente à cause de la sensibilité supérieure de leurs données et à leurs infrastructures historiques », explique dans un communiqué Liam Hall, analyste de recherche principal Western Europe Personal Computing chez IDC. « Les fournisseurs ont été généralement en mesure de faire face aux pénuries de composants persistantes en passant dans la mesure du possible à des configurations de rechange et à d’autres fournisseurs, ce qui leur a permis de satisfaire une demande soutenue par le rafraîchissement en cours. »

Du côté des consommateurs, les PC ont connu un autre trimestre difficile, la demande pour les desktops restant faible et la croissance du gaming se révélant insuffisante pour inverser la tendance. Les ordinateurs portables s’en sont nettement mieux tirés, même s’ils ont enregistré une légère baisse, les appareils mobiles, minces et légers suscitant toujours l’intérêt des consommateurs.

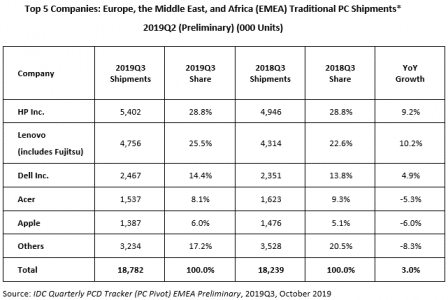

Chez les constructeurs, la consolidation du marché s’est poursuivie dans la zone EMEA et la part des trois principaux fournisseurs a continué de croître au troisième trimestre, ces derniers représentant au 30 septembre 67,1% des ventes, contre 63,7% un an plus tôt.

HP Inc. a maintenu son avance avec une part de marché de 28,8% (en hausse de 1,6% en glissement annuel). Ses livraisons ont augmenté de 9,2% sur un an. Lenovo (qui intègre Fujitsu) a pris la deuxième place avec 25,3% de part de marché (+1,7% sur un an), bénéficiant d’une croissance de 10,2%. Troisième de ce Top 5, Dell détenait fin septembre 13,1% du marché (+0,2% en glissement annuel et enregistrait un 13ème trimestre consécutif de croissance (+ 4,9% sur un an). Le poste de travail a été son principal moteur de croissance, suivi de près par les ordinateurs portables. Malgré un recul des livraisons de 5,3% en année glissante, Acer a conservé la quatrième place du classement mais a vu sa part de marché reculer de 0,7% pour s’établir à 8,2%. Le fabricant a souffert à la fois de la faiblesse du marché grand public et de la pénurie de composants. Apple ferme ce Top 5 avec une part de 7,4% (-0,7% en glissement annuel). À l’instar d’Acer, la faiblesse du marché grand public a nui à sa croissance (-6% de baisse en un an). La forte demande du secteur de l’éducation a toutefois contribué à limiter le repli du marché professionnel (-4,3% en glissement annuel).

.

Nos lecteurs ont lu ensuite

Windows 10 a stimulé le marché des PC en Europe

Windows 10 a stimulé le marché des PC en Europe

Croissance de 11,7% des ventes de PC en Europe au troisième trimestre

Croissance de 11,7% des ventes de PC en Europe au troisième trimestre

Croissance de 12,7% du marché européen des PC au troisième trimestre selon IDC

Croissance record des ventes de PC au troisième trimestre

Croissance de 12,7% du marché européen des PC au troisième trimestre selon IDC

Croissance record des ventes de PC au troisième trimestre

Croissance de 55% des livraisons de PC au premier trimestre

Croissance de 55% des livraisons de PC au premier trimestre