Le marché des PC traditionnels (ordinateurs de bureau, ordinateurs portables et postes de travail) en Europe, au Moyen-Orient et en Afrique (EMEA) a enregistré au troisième trimestre une croissance de 11,7% en glissement annuel, soit une livraison de 21,0 millions d’unités, selon IDC. La demande du grand public a reflété l’extraordinaire vigueur du trimestre précédent, avec une croissance de 29,3% en glissement annuel, ce qui a largement suffi à compenser la légère faiblesse du côté entreprise (-2,1% sur un an).

Si l’on s’en tient à l’Europe occidentale, le marché a connu un autre trimestre solide avec une croissance de 10,2% en glissement annuel, grâce à la forte demande d’ordinateurs portables. « Les expéditions grand public pour l’Europe occidentale ont enregistré une solide croissance à deux chiffres pour le deuxième trimestre consécutif », commente dans un communiqué Malini Paul, directeur de recherche Western European Personal Computing Devices chez IDC. « La forte demande de la rentrée scolaire découlant des besoins d’apprentissage à distance, associée à de solides commandes pour du divertissement et des jeux par les consommateurs, ont été les principaux moteurs de croissance. »

Ce boom a profité à Lenovo, HP et Apple qui détenaient à l’issue du trimestre la part du lion du marché grand public d’Europe occidentale. Lenovo a ainsi bouté dehors HP de la première place.

Les expéditions vers les entreprises d’Europe occidentale ont en revanche diminué de 4,5% en glissement annuel. Les ventes d’ordinateurs de bureau ont continué de chuter fortement et sont en baisse de 52,2% en glissement annuel. Les ordinateurs portables quant à eux enregistrent une croissance de 24,8%. Ils sont restés la solution souhaitée pour répondre à la nécessité de travailler à domicile et ont été largement prioritaires dans les grands appels d’offres de l’éducation, les écoles étant généralement fermées. Néanmoins, la demande de portables n’a pas pu compenser la faiblesse des livraisons d’ordinateurs de bureau.

Avec des croissances de respectivement 19,5% et 8,7%, la CEE ( Europe centrale et de l’Est) et la MEA (Moyen Orient et Afrique) ont toutes deux enregistré de bonnes performances au troisième trimestre.

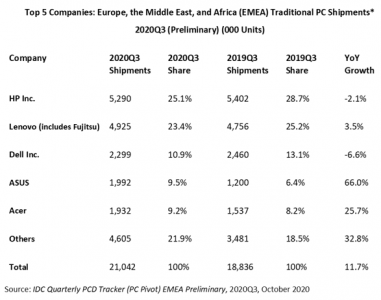

Du côté des fournisseurs, la consolidation du marché des PC traditionnels a légèrement ralenti, la part des 5 principaux acteurs ayant chuté au en région EMEA. Ils représentaient 78,1% du volume total du marché, contre 84,0% au deuxième trimestre 2020 et 81,5% au troisième trimestre 2019.

HP conserve sa position de leader, affichant une part de marché de 25,1% (-3,6 pp sur un an). La croissance du côté des consommateurs (8,7% sur un an) n’a pas été suffisante pour compenser la baisse du côté commercial (-7,5% sur un an), conduisant à une baisse globale de 2,1%.

Lenovo (y compris Fujitsu) conserve la deuxième place du Top 5 avec une part de marché de 23,4% (-1,8 pp sur un an). Sa croissance est venue du marché grand public.

Dell conserve sa troisième place avec 10,9% du marché (-2,2 pp sur un an). Pour la première fois après 16 trimestres consécutifs, le fournisseur texan a enregistré une baisse des expéditions (-6,6%).

Asus recouvre la quatrième place aux dépends d’Acer avec une part de marché de 9,5% (+3,1 pp sur un an). Le Taïwanais a été en mesure de répondre à l’énorme demande des consommateurs et a affiché une croissance de 66,0% en glissement annuel.

Acer clos le Top 5 du marché EMEA, affichant une part de marché de 9,2% (+1,0 pp sur un an). Avec une croissance de 28,7% du côté des consommateurs et de 18,7% du côté entreprise, le fabricant a montré sa capacité à satisfaire la demande continue du marché.