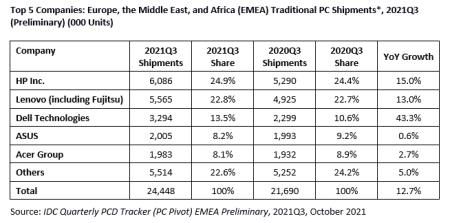

Avec 24,4 millions d’unités expédiées, le marché des PC traditionnels a augmenté de 12,7% dans la zone EMEA au troisième trimestre annonce IDC. C’est le marché professionnel qui a tiré la demande, permettant de compenser le ralentissement observé du coté consommateurs.

L’Europe de l’Ouest a connu une croissance supérieure à la moyenne de la zone EMEA, à 15,8% en glissement annuel. Les PC de bureau sont en hausse de 21,8% et les ordinateurs portables de 13,1%. C’est la première fois qu’ils repassent devant en six trimestres. IDC note que les entreprises cherchent davantage à s’équiper ou à renouveler les postes existants, ce qui est rendu plus difficile pour les ordinateurs portables en raison de la pénurie de composants.

« Bien que les problèmes d’approvisionnement en composants en cours devraient se poursuivre jusqu’à l’année prochaine, les expéditions sur le marché de l’Europe occidentale – en particulier du côté entreprise – sont toujours fortes », note dans un communiqué Simon Thomas, analyste de recherche chez IDC. « Les confinements sont terminés et les bureaux ont rouvert, ce qui signifie moins de dépenses de consommation et plus de dépenses de la part des entreprises. »

En Europe de l’Ouest toujours, le marché grand public a connu sa première baisse en six trimestres, avec -0,2% en glissement annuel et 6,6 millions d’unités expédiées. Les consommateurs ont privilégié les dépenses de loisir, ce qui ralentit temporairement la transition amorcée d’un ordinateur par foyer à un ordinateur par personne. La performance des ordinateurs de bureau est inchangée tandis que celle des ordinateurs portables recule de 0,3%.

Le marché entreprise affiche lui une croissance annuelle de 30,6%, avec un fort rattrapage des ordinateurs de bureau (+41%) après six trimestres de baisse et une progression de 25,8% des ordinateurs portables, favorisée dans les deux cas par le travail hybride.

« Le segment commercial en Europe centrale et orientale a enregistré une croissance de 18,0 % en glissement annuel, bénéficiant de projets retardés et de grands contrats d’éducation en cours dans quelques pays de la région. En outre, la demande a été forte en raison du passage au travail hybride en cours ainsi que de l’assouplissement des restrictions sociales avec les entreprises qui investissent et renouvellent leurs produits », a déclaré Nikolina Jurisic, directrice associée d’IDC Europe. « Un ralentissement a été observé dans le segment de la consommation [-10,5% en glissement annuel] après cinq trimestres de forte performance du marché. La région MEA, comme UE, a été exclusivement tirée par la partie commerciale, avec notamment deux contrats majeurs dans l’éducation avec près de 400 000 unités expédiées dans la région. »

Du coté des fournisseurs, IDC observe que la part de marché des 5 principaux acteurs a reculé, passant à 77,4% contre 80,4% au trimestre précédent.

HP a repris ce trimestre la première position avec une part de marché de 24,9% et une croissance de 15%. Lenovo descend à la seconde avec 22,8% de parts de marché et une croissance de 0,5%. Suivent Dell (13,5%), Asus (8 ,2%) et le groupe Acer (8,1%).