Dans un rapport publié en août dernier, IDC avait évalué à 235 Md$ les dépenses mondiales en IA et prévu qu’elles progresseraient de 30% par an pour atteindre 630 Md$ en 2028. Le cabinet d’études apporte des données complémentaires pour l’Europe. Il table sur un taux de croissance annualisé quasi identique (30,3%), qui devrait porter les dépenses européennes à 133 Md$ en 2028. Elles représenteraient alors un peu plus de 20% des dépenses mondiales, en seconde place derrière les Amériques avec environ 60%.

IDC relève que plus de la moitié des dépenses (58%) sont consacrées aux logiciels et aux plateformes d’IA, dépenses qui continueraient de croitre pendant toute la période de prévisions. Les services sont le second segment le plus important et celui qui devrait progresser le plus rapidement d’ici 2028. Le segment du matériel sera logiquement à la traine, les acteurs effectuant le plus de dépenses en IA pour l’IaaS, les serveurs et le stockage étant hors d’Europe.

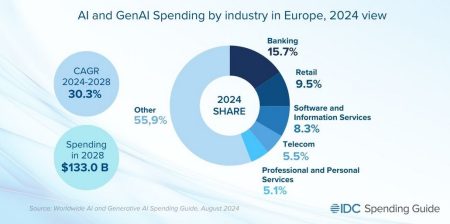

Les cinq secteurs industriels avec la plus grosse part de dépenses en 2024 sont le secteur financier (15,7%%), le commerce de détail (9,5%), les services de logiciels/informations (8,3%), le secteur Télécom (5,5%) et les services professionnels et personnels (5,1%). Ceux dont les dépenses augmenteront le plus vite seront ceux des médias, de la santé, des sciences de la vie et du commerce avec une croissance moyenne supérieure à 30%. (voir graphique ci-dessous).

Les cas d’usages qui concentrent le plus d’investissement actuellement portent sur la sécurité, notamment pour la détection des fraudes (8,7%) et des menaces (8,5%), le provisionnement d’infrastructure (6,6%) et le service client (5,9%). Dans les quatre années à venir, les cas centrés sur le commerce numérique, la productivité des employés ou encore le traitement des sinistres dans l’assurance, devraient enregistrer les progressions les plus rapides.