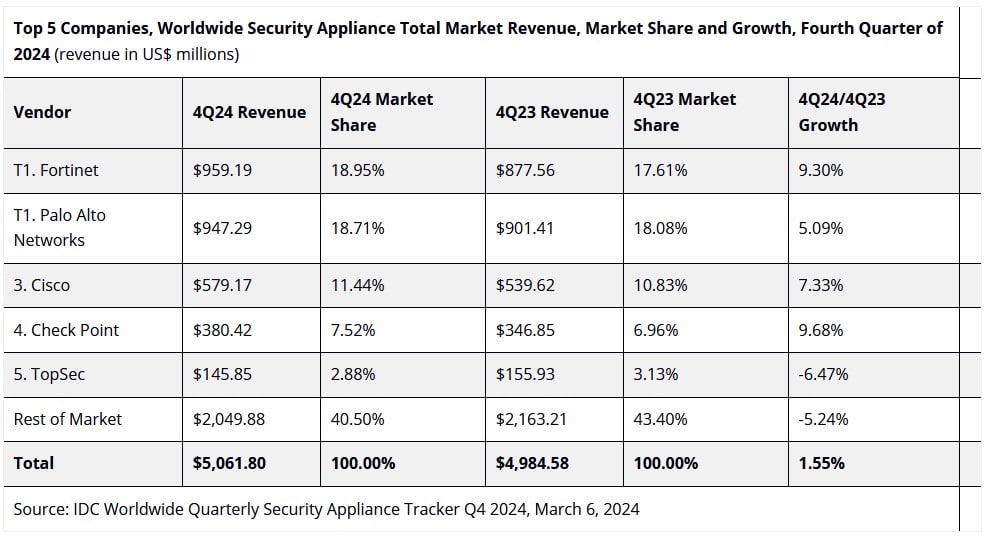

Selon le cabinet d’études IDC, le marché mondial des appliances de sécurité est resté relativement stable au quatrième trimestre 2024. D’une année sur l’autre, il a progressé de 2,7% en volume avec 1,2 millions d’unités livrées et de 1,5% en valeur avec revenus atteignant 5,1 milliards de dollars.

La hausse est tirée par la région EMEA, qui a connu une croissance de 12,4% et même de 15,4% pour la seule Europe de l’Ouest. A noter qu’IDC ne comptabilise plus désormais que le matériel et non plus les revenus associés aux logiciels ou aux services.

« Alors que les organisations adoptent des modèles de sécurité hybride, le matériel sert de base, amélioré par les services basés sur l’abonnement et complété par des logiciels et des solutions basées sur le cloud », observe Carlo Davila, analyste chez IDC.

« Cette approche permet aux organisations de mieux protéger leur infrastructure et leurs applications tout en s’adaptant aux défis de sécurité émergents. Avec les capacités axées sur l’IA de plus en plus intégrées en tant qu’abonnements, les solutions matérielles continuent d’évoluer, renforçant leur rôle pivot dans la création de cadres de cybersécurité résilients et adaptatifs », complète-t-il.

En croissance de 9,30%, Fortinet reprend la tête du classement des fournisseurs avec 18,95% de part de marché. Il devance Palo Alto Networks (18,71%), Cisco (11,44%), Check Point (7,52%) et TopSec (2,88%). Les autres acteurs du marché sont en décroissance de -5,24% avec une part de marché qui recule à 40,5%.