Le cloud public a plus que jamais le vent en poupe. Les dépenses consacrées à ses infrastructures et à ses services vont plus que doubler au cours de la période 2019-2023 prévoit IDC. Avec un taux de croissance annuel composé (TCAC) de 22,3% sur la période, les sommes destinées au cloud public passeront de 229 milliards de dollars en 2019 à près de 500 milliards de dollars en 2023.

« L’adoption de services de cloud public (partagés) continue de croître rapidement, car les entreprises – en particulier dans les services professionnels, les télécommunications et la vente au détail – passent des logiciels d’application traditionnels aux logiciels en tant que service (SaaS) et des infrastructures traditionnelles à des infrastructures en tant que services (IaaS). Cela afin de renforcer l’expérience client et les initiatives de transformation numérique (DX) dictées par les opérations », explique dans un communiqué Eileen Smith, directrice du programme Customer Insights and Analysis chez IDC.

Jusqu’en 2023, le SaaS absorbera plus de la moitié des dépenses consacrées au cloud public, essentiellement pour des achats d’applications de CRM et d’ERM (gestion des ressources d’entreprise). La quote-part destinée aux logiciels d’infrastructure système (SIS) sera principalement liée à l’achat de logiciels de sécurité et de logiciels de gestion des systèmes et des services.

L’IaaS (Infrastructure as a Service) constituera le deuxième poste de dépenses en matière de cloud public, devant le PaaS (Platform as a service). Ces deux modèles enregistreront de forts taux de croissance. IDC prévoit ainsi pour l’IaaS un TCAC de 32,0% et pour le PaaS un TCAC de 29,9%, principalement en raison de l’achat de logiciels de gestion de données, de plateformes d’applications et de middlewares d’intégration et d’orchestration.

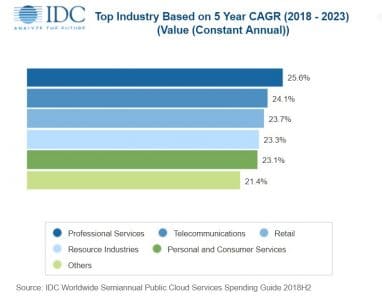

Trois secteurs – les services professionnels, la fabrication discrète et les banques – représenteront plus du tiers de toutes les sommes consacrées au cloud public tout au long de la période.

Sur un plan géographique, les États-Unis constitueront le plus grand marché des services de cloud public, représentant plus de la moitié des dépenses globales d’ici 2023, devant l’Europe de l’Ouest (20%). Avec un TCAC de 49,1%, la Chine affichera de son côté la croissance la plus rapide, devançant l’Amérique latine (38,3%).

Avec plus de la moitié des facturations, les entreprises de plus de 1.000 employés tireront le secteur, mais paradoxalement enregistreront un taux de croissance inférieur à l’ensemble du marché. Les entreprises de taille moyenne (100 à 499 employés) généreront quant à elles environ 16% des dépenses mondiales.