Pour les grossistes IT français, le deuxième trimestre 2020 avait très mal commencé. Les facturations cumulées des vingt-trois principaux grossistes français suivis par le cabinet d’études Context avaient chuté de moitié la première semaine d’avril 2020 (correspondant à la troisième semaine du confinement) par rapport à la même semaine de 2019. Mais les efforts fournis pendant le confinement par la profession pour assurer la continuité d’activité et le rebond constaté à partir de la mi-mai ont permis d’amortir le choc. In fine, Context estime que le recul du marché français des grossistes informatiques a été limité à 4% au deuxième trimestre, avec un chiffre d’affaires de 1,6 milliards d’euros. Cette baisse modérée cache néanmoins d’importantes disparités selon les segments.

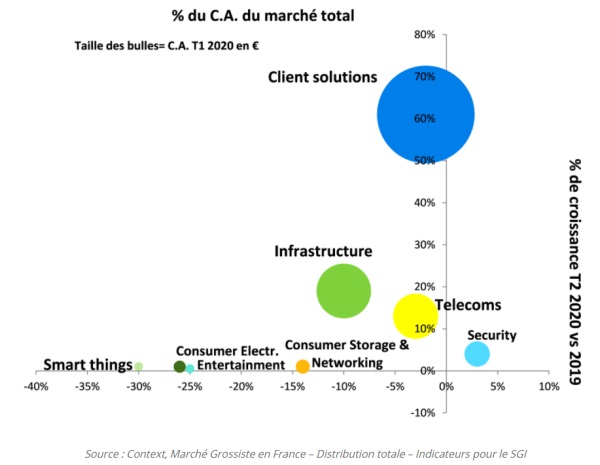

Globalement, le seul segment en progression est celui des solutions de sécurité, avec une croissance de l’ordre de 3% tirée par la croissance de 34% des logiciels de sécurité (voir graphiques ci-dessous).

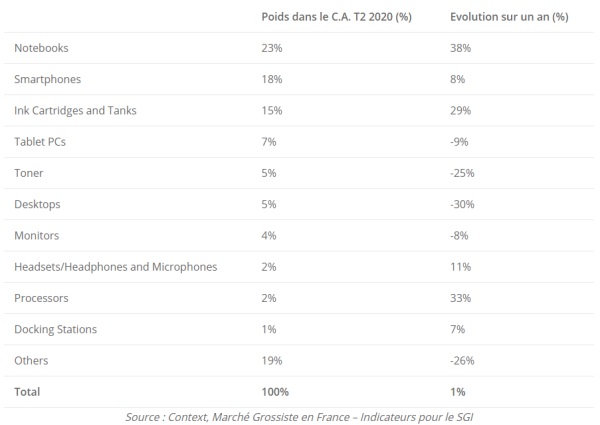

Le segment solutions client (qui comprend les PC, les portables, les smartphones) recule légèrement (-2%), porté par le bond des PC portables (+38%) et la bonne performance des smartphones (+8%) mais plombé par les PC de bureau (-30%) et les tablettes (-9%).

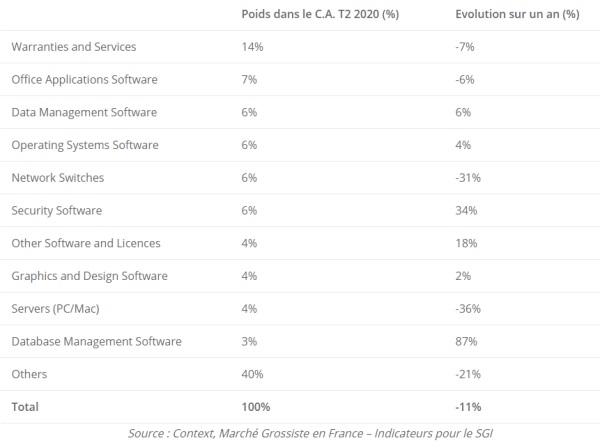

Les télécoms sont dans les mêmes eaux (-3%). En revanche, les solutions d’infrastructures ont plus souffert (-10%) en raison notamment des méventes de serveurs (-36%), des commutateurs (-31%) et des garanties et services (-7%). À noter toutefois, outre la croissance des logiciels de sécurité mentionnée plus haut, celle des logiciels de gestion de bases de données (+87%), et celle des autres logiciels et licences (+18%). Globalement, les produits dits valeur ont reculé de 11% (voir ci-dessous).

Ces chiffres ont été publiés par le Syndicat des grossistes sur la base des séries de données que lui a fournies son partenaire Context. Dans un communiqué, son président, Laurent Mitais, explique que « ces tendances de marché illustrent la résilience dont ont fait preuve les grossistes IT face à l’évolutions des besoins [et] au développement du télétravail […]. Ces évolutions s’expliquent aussi par le report des investissements du segment « valeur », du fait du coup d’arrêt subi par projets de déploiement de solutions d’infrastructures, vers le marché « volume » et en particulier l’équipement des collaborateurs en solutions home office. »