Ce n’est certainement pas le coronavirus qui va mettre un coup d’arrêt aux investissements des hyperscalers si l’on en croit Synergy Research. « Il y a eu 100 nouveaux centres de données hyperscales ouverts au cours des huit derniers trimestres, dont 26 au premier semestre de cette année », annonce John Dinsdale, analyste en chef du cabinet dans la présentation de sa dernière étude sur le sujet. « Le Covid-19 a causé quelques problèmes logistiques, mais ce sont des chiffres solides, démontrant la force des services qui aboutissent à ces investissements. Nous avons la visibilité de 176 autres datacenters actuellement à divers stades de planification ou de construction, ce qui est une bonne nouvelle pour les fournisseurs de matériel de datacenters et les opérateurs de datacenters en gros. »

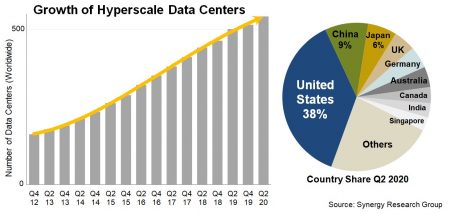

Le nombre total de grands datacenters exploités par des hyperscalers était de 541 à la fin du deuxième trimestre. C’est deux fois plus qu’il y a cinq ans. Les régions EMEA et Asie-Pacifique enregistrent les taux de croissance les plus élevés. Les États-Unis quant à eux abritent 40% des principaux centres de données fhyperscales. On trouve ensuite la Chine, le Japon, le Royaume-Uni, l’Allemagne et l’Australie, qui abritent collectivement 30% du total.

Au cours des quatre derniers trimestres, de nouveaux datacenters ont été ouverts dans une quinzaine de pays, la plus grande partie aux États-Unis, en Corée du Sud, en Suisse, en Italie, en Afrique du Sud et à Bahreïn. Plus de la moitié de ces centres sont exploités par Amazon et Google, Microsoft et Oracle étant un peu moins actifs. Toujours selon Synergy Research, plus de 70% de tous les centres de données hyperscales sont loués à des opérateurs de datacenters ou à des partenaires des hyperscalers.

Si Amazon, Microsoft, Google, IBM et Oracle on des centres de données répartis sur l’ensemble du globe, il n’en va pas de même pour Apple, Facebook, Twitter et eBay, dont les sites sont principalement situés aux États-Unis ; ni pour Alibaba, Baidu et Tencent, surtout présents en Chine.

Nos lecteurs ont lu ensuite

Microsoft, Amazon et Google contrôlent plus de la moitié des 600 plus grands datacenters mondiaux

Microsoft, Amazon et Google contrôlent plus de la moitié des 600 plus grands datacenters mondiaux

Que signifie l’engouement soudain des grands opérateurs pour les opérateurs alternatifs ?

Que signifie l’engouement soudain des grands opérateurs pour les opérateurs alternatifs ?

10 tendances marché des centres de données en 2021

10 tendances marché des centres de données en 2021

Les hyperscalers ont consacré 31 milliards d’investissements à leurs datacenters au troisième trimestre

Les hyperscalers ont consacré 31 milliards d’investissements à leurs datacenters au troisième trimestre