Les livraisons mondiales en infrastructures d’intelligence artificielle (IA) devraient s’élever à 758 milliards de dollars d’ici 2029, selon les estimations du cabinet IDC. La croissance actuelle est assez phénoménale avec des dépenses en infrastructures matérielles de calcul et de stockage qui ont atteint 82 milliards de dollars au deuxième trimestre 2025, en hausse de 166% sur un an.

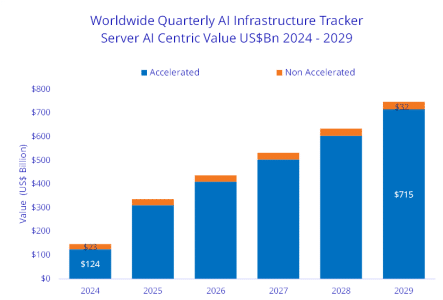

Les serveurs représentent 98 % des dépenses, avec une progression annualisée de 173,2% au dernier trimestre. Le segment des serveurs avec accélérateur intégré (GPU) représente 91,8% des dépenses, avec une croissance de 207,3% d’une année sur l’autre. Leur part devrait grimper à plus de 95 % des dépenses d’ici 2029, avec une croissance moyenne de 42% sur les 5 prochaines années.

IDC revient sur son scénario d’un ralentissement de la demande de serveurs d’IA d’ici à la fin de l’année et s’attend au contraire à une montée en puissance des investissements.

« Il est fort probable que de nouveaux investissements dans l’IA soient annoncés dans les années à venir, ce qui viendra s’ajouter aux déploiements massifs actuels de serveurs accélérés et les prolonger jusqu’en 2026, voire au-delà », souligne dans un communiqué Lidice Fernandez, analyste chez IDC.

Pour l’heure, ces investissements dans les serveurs sont effectués principalement par les hyperscalers et les fournisseurs de services cloud & numériques (86,7%).

Cette soif d’investissement dans les infrastructures d’IA profite dans une moindre mesure aux dépenses de stockage, en progression de 20,5% d’une année sur l’autre au second trimestre. Près de la moitié de ces dépenses (48%) sont liées aux déploiements dans le cloud.

En termes de répartition géographique du marché, les dépenses en infrastructures d’IA se sont concentrées aux Etats-Unis au second trimestre 2025 (76%). Viennent ensuite la Chine (11,6%), la région Asie-Pacifique-Japon (6,9%) et la zone EMEA (4,7%).

Sur les cinq prochaines années, la Chine devrait connaitre la croissance annuelle composée la plus rapide (41,5%), suivie des États-Unis (40,5%), de la zone EMEA (17,3%) et de la zone Asie-Pacifique (14,3%).