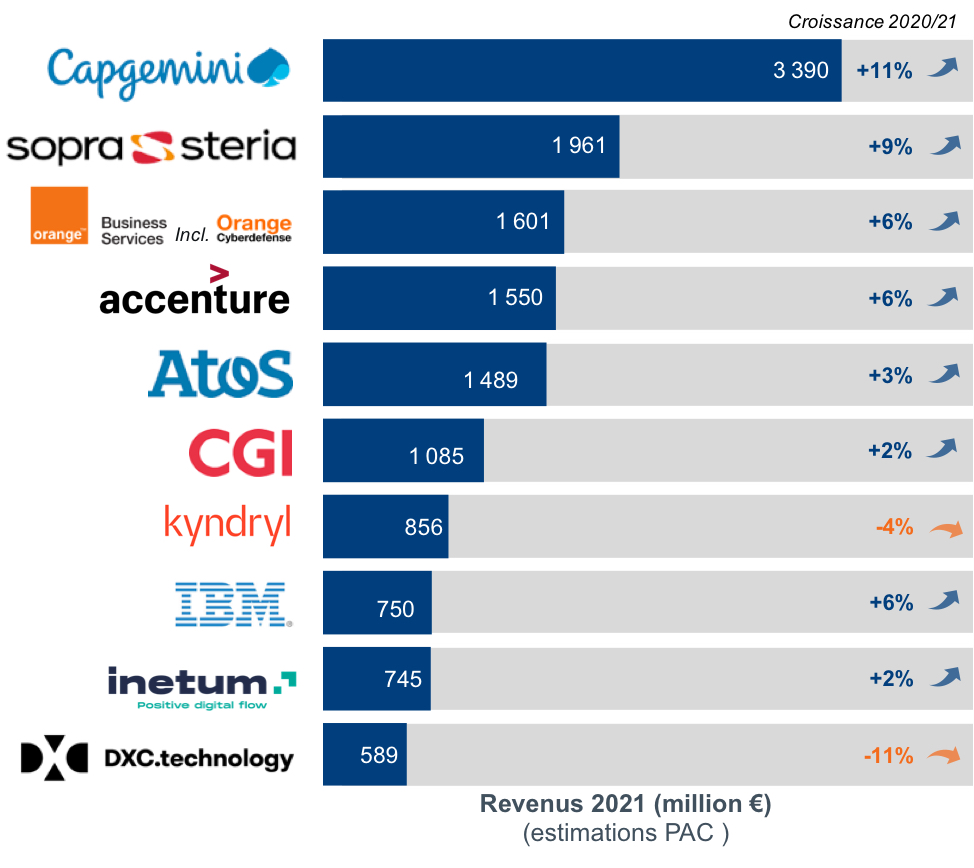

Avec une croissance de 5,1% en 2021 selon PAC, le top 10 des ESN en France a sur-performé son marché qui a progressé dans son ensemble de 4,6%. Avec 3 390 M€ de revenus, Capgemini continue de survoler le classement et creuse même l’écart avec une croissance de 11%, profitant de l’intégration en année pleine d’Altran, contre 9 mois comptabilisés en 2020.

Numéro deux des acteurs hexagonaux, Sopra Steria affiche aussi la deuxième meilleure progression, avec une croissance de 9% qui porte son CA à 1 961 M€. Selon PAC, sa « stratégie de grands comptes est très efficace depuis de nombreuses années et continue de porter ses fruits avec des clients très fidèles qui renouvellent régulièrement leur confiance sur des contrats clés mais permettent également à l’ESN d’étendre son positionnement à travers de nouveaux domaines porteurs de l’évolution numérique (cloud, data, cyber, etc.) »

Orange ferme la marche sur le podium en se hissant à la troisième place, suite à la scission d’IBM et Kyndryl, désormais classés respectivement à la huitième et septième place. La branche services de l’opérateur qui inclut aussi les activités Orange Cyberdefense enregistre une progression de 6% de ses revenus à 1 601 M€. Selon PAC, Orange a su progresser vers une proposition de valeur plus globale « couplant ses services télécoms avancés (connectivité, accessibilité, sécurité), ses services d’infrastructures multi-cloud hybrides et toutes les expertises propres au développement du digital : data, IoT, cloud, etc. ». Tout en maintenant par ailleurs une stratégie de croissance externe ambitieuse.

On notera qu’Accenture à la quatrième place et IBM font jeu égal avec Orange en termes de croissance (+6%). A contrario, Atos (+2% à 1489 M€), CGI (+2% à 1 085M€) et Inetum (+2% à 745 M€) sous-performent le marché. Deux acteurs sont en recul, Kyndryl qui perd 4% à 856 M€ et DXC.technology qui plonge de 11% à 589 M€ (en partie à cause d’un exercice décalé qui intègre une partie des mauvais trimestres de 2020).

Selon PAC la bonne performance moyenne des acteurs du Top 10 s’explique notamment par le lancement de gros projets de transformation en entreprise, accessibles principalement aux grands fournisseurs, même si désormais ce mouvement de transformation commence à profiter aux ESN de toutes tailles. Par ailleurs, malgré les incertitudes géopolitiques, PAC n’observe pas à ce stade d’impact significatif sur le marché des services en 2022. C’est principalement la pénurie de ressources qui empêchent les ESN de réaliser encore plus de croissance. PAC s’attend donc à un cru 2022 meilleur que celui de 2021.