Canalys vient de faire paraître les résultats d’une nouvelle enquête évaluant la politique channel d’une trentaine des principaux fournisseurs IT mondiaux. Reposant sur 2.700 réponses de partenaires de la plaque Europe-Afrique-Moyen-Orient, cette enquête baptisée Leadership Matrix risque de faire grincer quelques dents. En effet, des marques souvent considérées comme en pointe en matière de gestion du channel telles que Microsoft ou VMware se retrouvent parmi les plus mal notées, tandis des marques parfois moins considérées comme Fujitsu, apparaissent dans le peloton de tête.

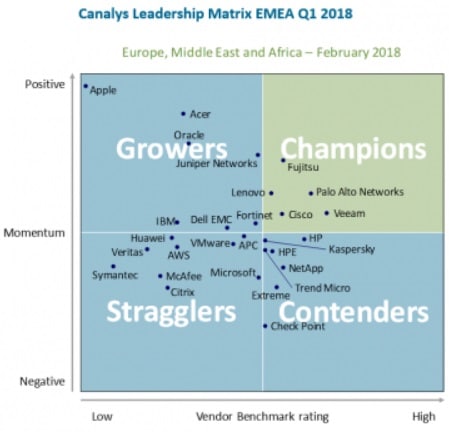

Canalys a positionné les marques dans un repère orthonormé (à la façon du quadrant magique de Gartner) selon le score qu’elles ont obtenu de la part de leurs partenaires sur dix critères d’évaluation de leur gestion du channel (en abcysse) et leur amélioration sur ces critères d’une année sur l’autre (en ordonnée). Cette grille permet de distinguer quatre groupes : les champions, qui ont obtenu les meilleurs scores de la part de leurs partenaires tout en s’améliorant sur ces critères d’une année sur l’autre ; les concurrents, qui obtiennent de bons scores de gestion de leurs partenaires mais dont le niveau de ces scores baisse ; les producteurs, qui ont des scores bas mais en amélioration et les retardataires, qui ont à la fois des scores faibles et dont les partenaires estiment que leur gestion du channel se détériore.

Canalys classe Cisco, Fujitsu, Lenovo, Palo Alto et Veeam dans la catégorie des champions. En tête : Veeam, dont Canalys écrit qu’ « en dépit de sa petite taille, il s’avère être un fournisseur prééminent dans le canal. Sa proactivité vis-à-vis de ses partenaires, son excellent support produit et marketing, et son engagement indéfectible envers le modèle indirect l’ont élevé bien au-dessus de beaucoup de marques plus importantes et mieux établies dans le channel ». Suit Palo Alto Networks, « reconnu pour son approche spécialisée en matière de sécurité des réseaux et pour sa culture channel, qui a contribue à la rentabilité des partenaires ». Fujitsu est apprécié « pour les relations à long terme qu’il a su établir avec les revendeurs et les distributeurs […] et pour son programme de partenariat Select Circle qui permet à ses partenaires les plus qualifiés de développer des solutions à valeur ajoutée, quelle que soit leur taille. Cisco « a démontré sa capacité à aider ses partenaires à se préparer pour l’avenir grâce à une combinaison judicieuse d’outils d’activation et d’incitations ». Quant à Lenovo, « qui génère plus de 90% de son chiffre d’affaires sur le channel, il récolte les bénéfices de son initiative « Channel 2.0 », qui a débouché sur une simplification de son programme d’incitations et une amélioration des outils mis à disposition des partenaires ».

À l’opposé, neuf fournisseurs – APC, AWS, Citrix, Huawei, McAfee, Microsoft, Symantec, Veritas et VMware – figurent dans la catégorie des retardataires. Parmi eux, on a déjà noté la présence des deux poids lourds du channel que sont Microsoft et VMware. Tous les deux ont bâti des business très performants en s’appuyant sur l’indirect mais leur statut de retardataire reflète une vague croissante d’insatisfaction de la part du channel vis-à-vis d’eux. Les partenaires de VMware se plaignent d’une perte de focus et d’un manque croissant d’innovation channel de sa part. Le référencement de Dell EMC comme « distributeur » des licences VMware en 2017 a été un coup dur pour les grossistes et les revendeurs. Quant à Microsoft, qui détient le plus grand réseau de partenaires au monde, il est accusé d’avoir réduit les marges de ses partenaires en forçant la migration vers le Cloud via des programmes tels que Cloud Solution Provider (CSP). Les retardataires peuvent bien sûr évoluer vers une autre catégorie, précise Canalys, mais cela nécessite typiquement un changement dans leur gestion des partenaires ou dans leur stratégie, ou les deux.

Autre fournisseur à se distinguer : Apple qui est, sans surprise, la marque la plus mal notée en termes de politique partenaires « compte tenu de son faible potentiel de marge pour les partenaires et de ses conditions rigides », mais qui apparaît comme la marque ayant accompli le plus de progrès au cours des 12 derniers mois. « Comme Apple se tourne de plus en plus vers entreprises pour assurer sa croissance, il reconnaît l’importance du channel pour l’y aider », analyse Canalys. Ce dernier nuance toutefois en précisant qu’il est « peu probable qu’Apple devienne un champion du channel à court terme, mais cela laisse présager un changement dans son approche auparavant hostile. »

Enfin, on remarquera la présence dans la catégorie « concurrents » de marques bien établies telles que HP, HPE, Netapp, Extreme, Kaspersky ou Check Point. Celles-ci ont des scores de gestion partenaires plus élevés que les retardataires et les producteurs, mais ont vu leurs appréciations chuter au cours des 12 derniers mois. C’est révélateur soit d’une réduction de leur investissement dans les partenaires, soit d’une déconnexion croissante avec leurs partenaires. Dans une industrie informatique qui continue de se transformer rapidement, cette tendance fait courir aux marques concernées le risque de se faire supplanter par les producteurs et les champions.

Cette enquête repose sur 2.700 réponses de partenaires de la plaque Europe-Afrique-Moyen-Orient compilées en continu entre février 2017 et février 2018.

Nos lecteurs ont lu ensuite

Microsoft : points forts, points faibles…

Microsoft : points forts, points faibles…

Fujitsu va arrêter la production de PC et de serveurs en Europe d’ici à septembre 2020

Fujitsu va arrêter la production de PC et de serveurs en Europe d’ici à septembre 2020

VMware s’engage sur une stratégie multi-cloud

VMware s’engage sur une stratégie multi-cloud