D’après les données compilées par le cabinet Context pour le compte du SGI (Syndicat des Grossistes Informatiques), le marché français de la distribution IT s’est retourné au troisième trimestre. Avec un chiffre d’affaires de 1,62 milliards d’euros, il enregistre un léger recul de 3% sur un an. Il avait mieux démarré l’année avec une hausse de 3% au premier trimestre et 7% au second. Malgré ce recul, le cabinet d’étude souligne que la reprise des projets du segment « Valeur » espérée au trimestre précédent commence à se concrétiser, avec une hausse globale de 6% sur ce trimestre.

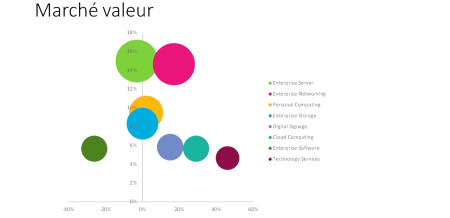

Les segments qui soutiennent le marché « Valeur » sont d’abord les réseaux d’entreprise (+17%) et les PC (+2%) qui représentent respectivement 15% et 9% des revenus de ce marché. On note aussi les bonnes progressions du cloud computing (+29%), de la signature électronique (+15%) et des services technologiques (+46%). Mais ils ne représentent respectivement que 6%, 6% et 5% des revenus totaux. Dans un sens opposé, le segment des serveurs d’entreprise, qui représente 15% des revenus totaux, recule lui de 3% sur un an.

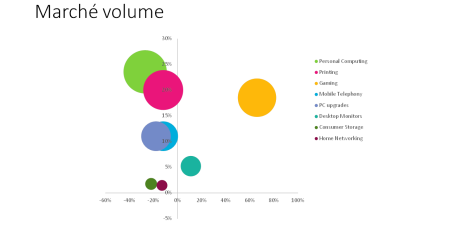

Le marché « Volume » subit lui plus lourdement l’impact des pénuries et affiche dans l’ensemble un recul de 8%. L’informatique personnelle et l’impression, dont les recettes totalisent 44% du marché volume, sont en baisse respectivement de 27% et 12%. Dans le rouge également la téléphonie mobile (-12%), les mises à jour PC (-18%), le stockage grand public (-22%) le réseau domestique (-13%) et les communications unifiées, qui plongent passant de +88% au T2 à -38% au T3. Le SGI note toutefois que la tendance est en passe de s’inverser progressivement sur les segments impression et téléphonie mobile.

Le segment Gaming continue heureusement d’afficher une forme insolente. Il progresse de 66% au T3 après une hausse de 83% au T2 et de 57% au T1. Il représente désormais 19% des recettes du marché « Volume » et permet donc d’atténuer la baisse globale. A part lui, seulement deux autres segments sont en hausse : les écrans de bureau (+11%) et TV (+85%). Mais ils ne représentent respectivement que 5% et 1% des recettes du marché « Volume ».

Après ce troisième trimestre décevant, une amélioration sera indispensable au suivant pour ne pas effacer les gains du premier semestre.