Le secteur de la distribution informatique se porte très bien en France. C’est ce qui ressort d’une enquête menée par le Syndicat des Grossistes Informatiques (SGI), en partenariat avec le cabinet d’analyse britannique Context. En 2018, le secteur a enregistré un chiffre d’affaires de 7 milliards d’euros, en croissance de 6% sur un an.

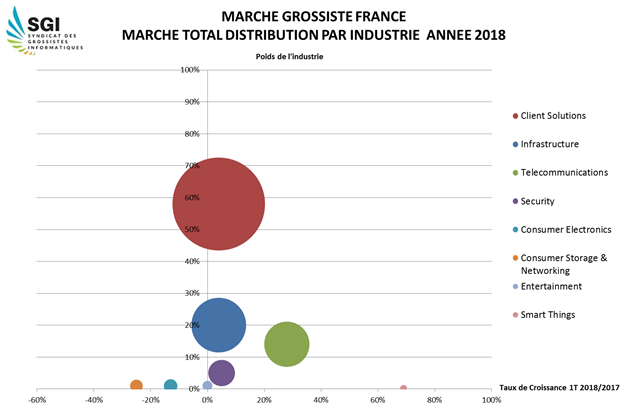

Bien que les solutions clients pèsent 58% du chiffre d’affaires total avec une croissance de 4% sur un an, le secteur est tiré par les télécoms qui représentent 14% du chiffre d’affaires mais dont les ventes bondissent de 28% par rapport à 2017, ceci grâce essentiellement aux ventes de smartphones (+29%). Les solutions d’infrastructure (20% des revenus) et la sécurité informatique (5% des ventes) progressent respectivement de 4% et 5%.

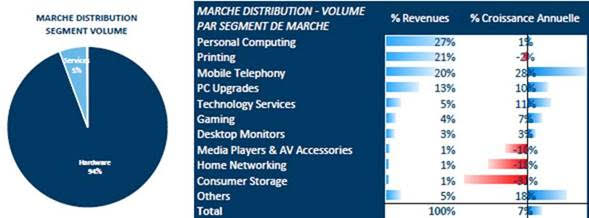

Une analyse des ventes en termes de volume démontre que celles-ci sont soutenues par la téléphonie mobile (+28%), les mises à niveau de PC (+10%), les services (+11%) le gaming (+7%) et dans une moindre mesure par les moniteurs de bureau (+3%). Cumulés, ces segments pèsent 45% des volumes livrés.

Les deux segments les plus significatifs en termes de chiffre d’affaires que sont les PC (27%) et l’impression (21%), sont globalement stables, le premier enregistrant une légère hausse (+1%), le second affichant une légère baisse (-2%).

Une analyse plus fine du segment PC démontre une évolution des catégories peu homogène : les PC tablettes (+7%), les garanties et services (+11%) et les moniteurs (+5%) progressent, alors que les notebooks (-2%), les desktops (-3%), les HDD (-12%) et les processeurs (-5%) sont en baisse.

Du côté de l’impression, la baisse du segment est imputable surtout aux ventes de toners, qui reculent de 7%.

Sur le marché « volume », trois segments sont en perte de vitesse : les accessoires audio/vidéo et les media players (-10%), les équipements réseau grand public (-18%) et les produits de stockage grand public (-31%). « Ces derniers, et en particulier les catégories NAS et HDD, subissent de plein fouet deux effets qui expliquent la baisse des ventes : d’une part la montée en puissance du stockage en mode « as a service », qui permet aux consommateurs de stocker dans le cloud, et d’autre part l’impact sur les prix de la taxe pour copie privée, qui rend l’achat en France des produits de stockage plus onéreux que dans d’autres pays de l’UE », analyse le SGI.

Le marché « valeur » (33% du chiffre d’affaires total), affiche une croissance de 4%, l’ensemble des secteurs qui le composent étant en expansion : l’infrastructure (+4%), les solutions clients (+6%), la sécurité (+5%) et les télécommunications (+4%).

Parmi les catégories de produits particulièrement dynamiques on retrouve à la fois du hardware et du software. Ainsi, les switches réseau (+11%), les serveurs (+11%) et les baies de disques (+21%) participent aux bonnes performances des segments serveurs d’entreprise (+12%), réseaux d’entreprise (+8%) et stockage d’entreprise (+8%). Contrairement aux marchés « volume », où il stagne, le PC se porte bien dans les marchés « valeur » où il enregistre 4% de croissance, tout particulièrement grâce terminaux point de vente. L’affichage dynamique (+6%), enregistre également de bonnes performances.

Du côté des logiciels, les plus belles progressions sont enregistrées par les solutions de gestion des données (+12%) et les logiciels de design (+11%), alors que les logiciels d’entreprise voient leur chiffre d’affaires chuter de 17%.

On notera également la bonne croissance de la catégorie garanties et services (+12%).