Les ventes mondiales de réseaux locaux sans fil d’entreprise ont atteint 10,8 milliards de dollars en 2023, soit une hausse de 7,6% d’une année sur l’autre selon les données d’IDC. Le marché a été toutefois très instable, avec une progression de 43,3% des revenus au premier semestre et une baisse de 16,6% au second. Dans la première partie de l’année, les fournisseurs ont livré en masse les commandes en retard avant de faire face à un sérieux ralentissement de la demande. Le coup de frein a été particulièrement brutal au quatrième trimestre avec une chute des revenus de 25,5% sur un an.

« 2023 a été une année dynamique sur le marché du WLAN d’entreprise, stimulée par une multitude de facteurs, notamment les effets des perturbations de la chaîne d’approvisionnement, les retards de produits et l’expédition des stocks de produits, combinés à un environnement macroéconomique fragile », résume Brandon Butler, analyste chez IDC.

Sur le marché professionnel, les points d’accès dépendants (AP) Wi-Fi 6 représentent 72,8% des revenus contre 22,6% pour les modèles Wi-Fi 6E. Les revenus de ces derniers ont progressé de 11,7% en séquentiel au quatrième trimestre et le segment représentait 10% des unités livrées.

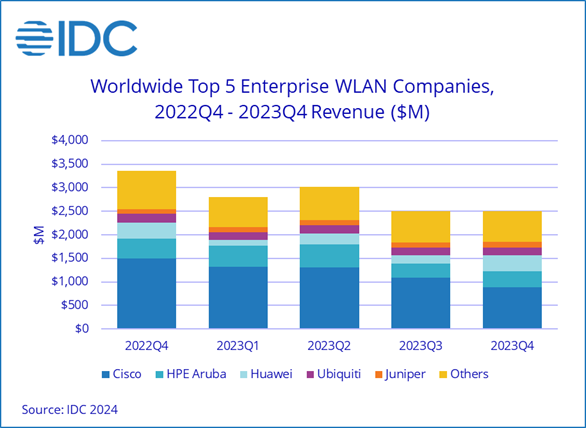

Au niveau des constructeurs, Cisco domine toujours très largement avec 42,6% de parts de marché contre 14,6% pour HPE Aruba et 8% pour Huawei. Cisco a vu ses revenus plonger de 40,3% au T4 mais progresser de 11,2% pour l’ensemble de l’année. Ceux de ses deux poursuivants ont baissé respectivement de 21,6% et 0,4% au T4 et progressé 14,6% et 13,8% sur 2023.

Les trois acteurs suivants sont Ubiquiti avec une part de marché de 6,1% en 2023 et des ventes en hausse de 2,6%, CommScope avec 4,4% et une hausse record des revenus de 23,3% et enfin Juniper Networks avec 4,1% et des revenus en hausse de 13,2%.