Le cabinet d’études PAC et la banque d’affaires Crescendo Finance publient la seconde édition de leur baromètre de valorisation des ESN. Après un premier volet couvrant la période 2019-2023, ce second volet porte sur l’année 2024, avec 95 opérations de rapprochement et de financement recensées, pour un total de 475 sur l’ensemble de l’étude.

Malgré un environnement macroéconomique dégradé, la consolidation du secteur reste soutenue, portée par les impératifs de transformation numérique et de recherche de compétences. Globalement haussier depuis 2019, le marché des fusions-acquisitions a enregistré un fort rebond post-covid et un pic en 2022 avec 73 opérations. Le niveau des transactions se stabilise désormais avec 68 opérations de M&A en 2024 contre 67 en 2023.

L’évolution des valorisations accompagne ce mouvement cyclique. Les multiples de CA ont atteint un pic en 2021 (1,51x), puis une baisse marquée en 2022 (1,32x) et 2023 (0,70x) avant de regrimper en 2024 (1,35x). Les multiples d’EBITDA ont atteint leur pic en 2022 (13,9x), enregistrés aussi un creux en 2023 (7,5x) et retrouvé un niveau proche de la moyenne des dernières années en 2024 (9,2x) grâce à un environnement macroéconomique plus favorable et une demande soutenue sur les segments du cloud, de la cybersécurité et de l’IA.

La cybersécurité (11,9x) et la data/IA (11,4x) affichent sans surprise les multiples les plus élevés. À l’opposé, l’infogérance (6,3x) souffre de valorisations plus modestes pénalisée par des modèles jugés plus matures et une pression accrue sur les marges. Le cloud, l’intégration et le DevOps continuent, eux, de jouer un rôle central dans les stratégies de build-up des ESN.

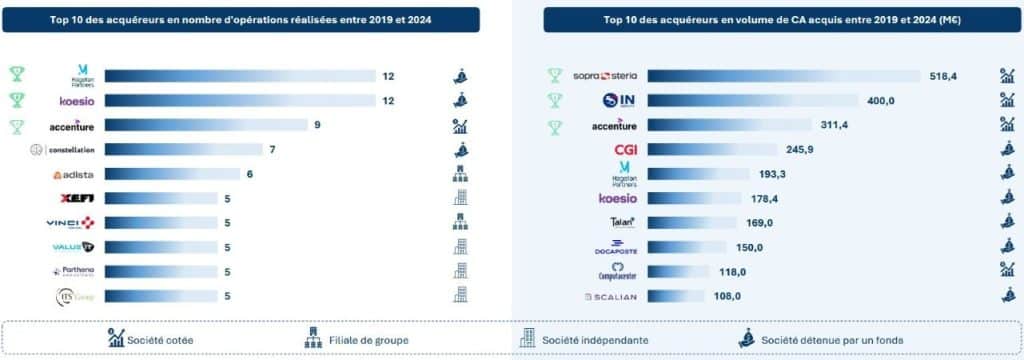

En termes de nombres d’opérations réalisées entre 2019 et 2024, Magellan Partners et Koesio se distinguent avec 12 opérations chacune, suivies par Accenture (9), Constellation (7) et Adista (6). En termes de chiffre d’affaires, ce sont Sopra Steria (518,4 M€), IN groupe (400 M€), Accenture (311,4 M€), CGI (245,9), Magellan Partners (193,3 M€) et Koesio (178,4 M€).

Les acquéreurs industriels dominent très largement le marché, représentant trois quarts des opérations. Leur stratégie privilégie l’acquisition de petites structures facilement intégrables, majoritairement des ESN de moins de 15 millions d’euros de chiffre d’affaires. À l’inverse, les fonds d’investissement, plus sélectifs dans un contexte de taux élevés, ciblent des ETI déjà matures, souvent au-delà de 50 millions d’euros de revenus.