Les dépenses mondiales en matière de services et d’infrastructures de cloud public vont atteindre 266 milliards de dollars en 2021, c’est ce qui ressort du bulletin semestriel d’IDC consacré à ce secteur. Malgré un ralentissement attendu de la croissance sur la période 2016-2021, le marché devrait croître en moyenne de 21% par an (CAGR) d’ici 2021. Cette année, les dépenses consacrées aux services de cloud public devraient grimper de 25,4% par rapport à 2016 et atteindre 128 milliards de dollars.

Avec 163 milliards de dollars en 2021, les Etats-Unis pèseront à eux seuls plus de 60% des dépenses mondiales du secteur. Viendront ensuite l’Europe de l’Ouest et l’APeJ (Asie/Pacifique hors Japon) avec des dépenses de respectivement 52 milliards et 25 millions de dollars. La plus forte croissance sera enregistrée sur la période considérée par l’APeJ (26,7% de CAGR) et l’Amérique Latine (26,2% de CAGR). « En Europe de l’Ouest le marché du cloud public devrait plus que doubler sur la période 2016-2021, tiré par de fortes dépenses en Allemagne – lequel est par ailleurs le plus important marché de la région – en Italie et en Suède. Les secteurs d’activités qui bénéficieront de la plus forte croissance au cours de la période étudiée sont les services publics, la fabrication discrète, l’assurance et les services professionnels », explique dans un communiqué Angela Vacca directrice de recherche chez IDC. « La croissance du marché du cloud est désormais poussée par l’expansion de la transformation digitale (DX), dans la mesure où le cloud est envisagé comme le mode de distribution par défaut des projets DX en Europe. »

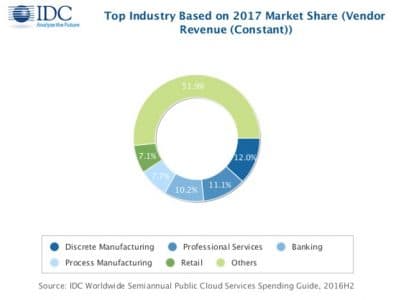

Sur un plan mondial, ce sont les services professionnels, la banque et les télécoms qui connaîtront la plus forte croissance d’ici à 2021, la banque et les services professionnels figurant par ailleurs parmi les trois principaux secteurs les plus dépensiers en la matière. « La plus grande part de la croissance des services de cloud public dans ces secteurs à pour origine de nouveaux projets et initiatives provenant de domaines tels que le service clients et les ventes », précise Eileen Smith, directrice programme au cabinet d’analyse.

Le SaaS (tout particulièrement le CRM et l’ERM) restera l’élément dominant, capturant les deux tiers des dépenses totales consacrées au cloud public en 2017 et près de 60% en 2021. Cependant, avec des CAGR de respectivement 30,0% et 29,7%, ce sont l’IaaS et le PaaS qui enregistreront le plus de croissance sur la période considérée.

Enfin, plus de la moitié des dépenses de cloud public proviendra des grandes entreprises (plus de 1.000 salariés), les entreprises moyennes (100 à 499 salariés) comptant quant à elles pour 20% des débours.