Après une phase de consolidation en 2023 et un effondrement historique des revenus mémoires, le marché des semi-conducteurs retrouve une dynamique porteuse. La Semiconductor Industry Association (SIA) prévoit que les ventes mondiales de puces progresseront de 13,1% en 2024 à 595,3 milliards de dollars, après une baisse du marché de 8,2% en 2023.

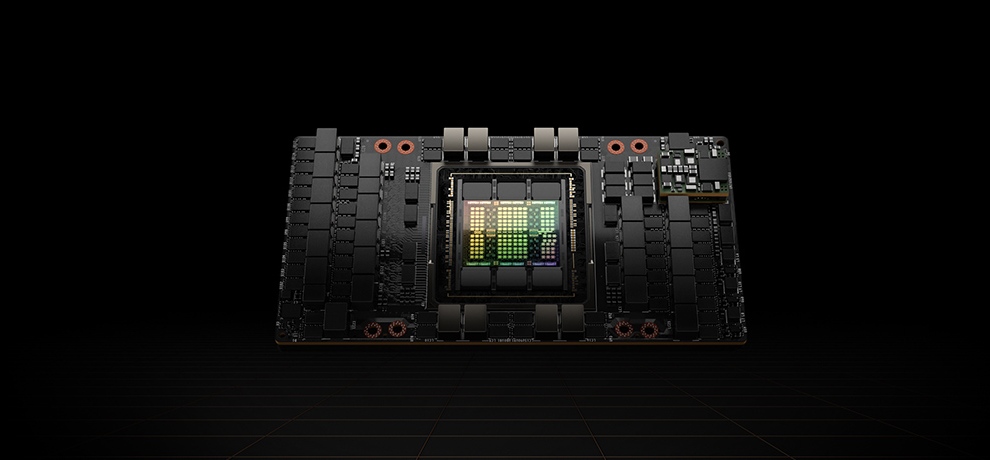

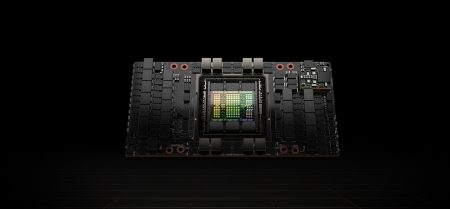

La forte demande pour les accélérateurs d’IA devrait rester le principal moteur de croissance mais aussi un point de friction. Le principal fournisseur Nvidia a beau enchainer les trimestres de ventes record, il tarde à satisfaire la demande du marché. Selon le cabinet Omdia, le délai d’approvisionnement des serveurs basés sur le GPU H100 atteignait de 36 à 52 semaines fin 2023.

Young Liu, le patron du géant taiwanais Foxconn, l’un des plus grands assembleurs mondiaux, a déclaré s’attendre à ce que la pénurie de puces d’IA se poursuive en 2024 en raison de la capacité limitée de production de puces pour serveurs. « Lorsqu’il s’agit de répondre à la demande, il faudrait peut-être créer de nouvelles usines », a-t-il déclaré en direction des fabricants de puces.

L’effort de production est pourtant effréné. Selon l’association des fabricants de semiconducteurs (SEMI) 42 nouvelles usines de production verront le jour en 2024 contre 11 en 2023. Mais il faudra du temps pour que les puces d’IA de Nvidia, d’AMD ou celles développées par les hyperscalers et fournisseurs d’applications d’IA soient fabriquées en quantité suffisante.

Car la demande va aussi vite grimper en flèche pour les puces des terminaux. Gartner prévoit que les PC et les smartphones avec des puces d’IA, c’et à dire équipés d’accélérateurs ou de cœurs d’IA dédiés, d’unités de traitement neuronal (NPU), d’unités de traitement accéléré (APU) ou d’unités de traitement tensoriel (TPU) atteindront 295 millions d’unités en 2024. Les PC IA, tout comme les smartphones IA, devraient déjà représenter 22% des unités livrées cette année.

Si la pénurie risque de perdurer sur les puces d’IA, le secteur des semi-conducteurs dans son ensemble restera en proie à des problèmes de surproduction et de niveaux de stocks élevés dans l’industrie. Dans un contexte de récession, les géants européens restent sous pression. STmicroelectronics a annoncé une prévision de son chiffre d’affaires médian en baisse de 5,2% en 2024, Infineon table sur une baisse de 11% au premier trimestre et ASML s’attend également à une contraction de ses revenus en 2024.

Nos lecteurs ont lu ensuite

2008 : le mini-notebook, produit phare

2008 : le mini-notebook, produit phare

Le congrès américain adopte la loi Chips Act pour relancer la production de semi-conducteurs aux USA

Le congrès américain adopte la loi Chips Act pour relancer la production de semi-conducteurs aux USA

Le marché des semi-conducteurs en baisse de 11% en 2023 malgré la folie de l’IA

Le marché des semi-conducteurs en baisse de 11% en 2023 malgré la folie de l’IA

Gartner prévoit un fort rebond du marché mondial des semi-conducteurs en 2024

Gartner prévoit un fort rebond du marché mondial des semi-conducteurs en 2024

L’approvisionnement en semi-conducteurs risque de rester durablement sous tension

L’approvisionnement en semi-conducteurs risque de rester durablement sous tension