Le marché mondial de l’Edge Computing poursuit sa progression à un rythme soutenu. Dans sa dernière étude Worldwide Edge Spending Guide, le cabinet IDC indique que les dépenses mondiales consacrées à l’informatique en périphérie ont atteint environ 265 milliards de dollars en 2025. Elles devraient continuer de croître à un taux annuel moyen proche de 15% jusqu’en 2029, pour dépasser alors les 450 milliards de dollars.

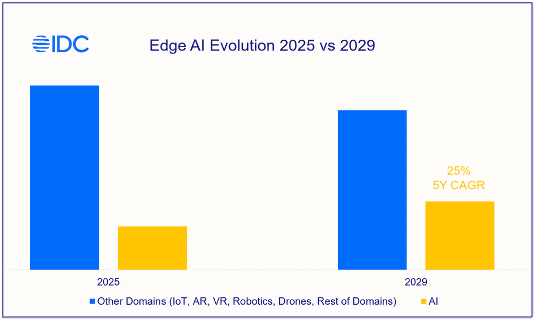

Selon le cabinet, cette dynamique est portée par la multiplication des cas d’usage nécessitant un traitement local des données, au plus près des sources de production. L’essor des applications d’intelligence artificielle constitue l’un des principaux moteurs de cette évolution. Le domaine de l’IA devrait d’ailleurs afficher un taux de croissance annuel composé (TCAC) de 25% sur la période 2025-2029, soit un rythme nettement supérieur à celui du marché dans son ensemble (cf. graphique ci-dessous).

« La combinaison de la maturité des architectures de périphérie et du développement rapide de l’IA redéfinit fondamentalement la manière dont les organisations traitent et exploitent les données. Nous constatons que les entreprises et les fournisseurs de services se tournent vers des systèmes intelligents et distribués, capables de prendre des décisions en temps réel et d’automatiser les processus à grande échelle », souligne Alexandra Rotaru, analyste chez IDC, dans un communiqué.

À court terme, les investissements restent majoritairement orientés vers les infrastructures matérielles – serveurs, équipements réseau et solutions de stockage déployés en périphérie. Toutefois, IDC anticipe une montée en puissance progressive des services et des modèles de consommation “as a service”, qui devraient devenir majoritaires d’ici 2029.

Par marchés verticaux, le secteur du commerce de détail et des services domine, suivi par le secteur manufacturier. Les services financiers devraient toutefois enregistrer la progression la plus rapide, notamment sur les cas d’usage de détection des fraudes. Sur le plan géographique, l’Amérique du Nord demeure la première région en volume d’investissements, suivie par l’Europe occidentale et la Chine. Les États-Unis et l’Amérique latine devraient enregistrer la croissance la plus rapide sur la période.