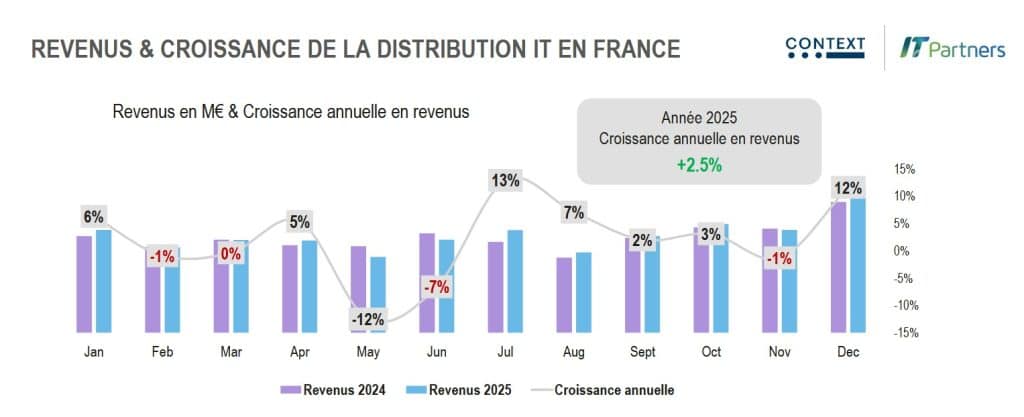

Après deux exercices marqués par une forte volatilité post-Covid, la distribution IT française a retrouvé en 2025 une trajectoire de croissance plus lisible. Selon l’étude annuelle publiée à l’occasion d’IT Partners 2026 par CONTEXT, cabinet d’études spécialisé dans le suivi des ventes des grossistes IT, le marché a progressé de 2,5%, confirmant une amélioration par rapport à 2024 (+0,3%), mais reste en retrait par rapport à la dynamique de l’Europe de l’Ouest (+4,6%)

Avec ce rythme, la France se positionne en troisième place en Europe, derrière l’Espagne (+15%) et l’Allemagne (+3,3%), mais devant le Royaume-Uni et l’Italie. « La France résiste bien compte tenu du contexte politique et économique extrêmement incertain », souligne Stéphanie Algré, Country Director France & Belgique de CONTEXT, dans un entretien accordé à Channelnews

Une année en deux temps

Dans le détail, 2025 a été marquée par une première partie d’année compliquée, avec un deuxième trimestre en net repli (-4,6%). En cause, un attentisme prononcé des entreprises, lié à l’instabilité politique et à un manque de visibilité macroéconomique. « De nombreux projets ont été reportés, les entreprises hésitant entre investir ou conserver leur trésorerie », explique Stéphanie Algré.

La tendance s’est toutefois nettement inversée à partir de l’été. Le second semestre affiche une reprise solide, culminant en fin d’année avec une croissance de +5,1% au quatrième trimestre, portée par un fort mois de décembre. Cette accélération a été en grande partie alimentée par des annonces de pénuries à venir sur les composants, notamment la mémoire, et par des hausses de prix anticipées, déclenchant un phénomène de « panic buying » chez les partenaires désireux de sécuriser leurs stocks.

La valeur prend le pas sur le volume

Autre enseignement clé de l’étude CONTEXT : la croissance du marché en 2025 a été principalement tirée par la valeur. Alors que le marché des produits à forts volumes et faibles marges n’a progressé que de 0,8%, les segments à plus forte valeur ajoutée affichent une croissance de 4,2%

Cette bascule se retrouve dans les catégories de produits les plus contributrices à la croissance. Les logiciels et licences (+17%), le mobile computing (+7%), le desktop computing (+19%), ainsi que les composants informatiques(+12%) et les équipements réseau (+18%) figurent en tête. Sur la fin de l’année, le segment du desktop a même enregistré des pics de croissance mensuelle proches de +40%, en lien avec le démarrage tardif du renouvellement Windows 11 en France.

Des dynamiques contrastées selon les canaux

Côté canaux de distribution, le B2B progresse de 2% sur l’année, tandis que le B2C affiche une croissance plus soutenue (+4,5%), notamment grâce à une fin d’année favorable pour les retailers, portée par un Black Friday jugé particulièrement dynamique.

Les retailers s’en sortent le mieux sur l’ensemble de l’exercice (+7%), devant les revendeurs grands comptes (+6%). À l’inverse, les petits et moyens revendeurs terminent l’année en léger retrait (-1%), malgré une amélioration progressive sur le second semestre.

2026 : une visibilité encore réduite

Pour 2026, CONTEXT anticipe un début d’année plutôt favorable, porté par les commandes passées fin 2025 pour anticiper les hausses de prix et les tensions d’approvisionnement. Mais les incertitudes restent nombreuses. « La vraie question porte sur la capacité des grossistes à être livrés, et sur la capacité du marché à absorber les stocks déjà constitués », prévient Stéphanie Algré.

Les risques de pénurie sur certains composants, évoqués par certains fabricants jusqu’à l’horizon 2027 voire 2028, entretiennent un climat d’inquiétude chez les acteurs du channel. Dans ce contexte, les prévisions 2026, qui seront dévoilées par CONTEXT début février, seront scrutées de près.