Les dépenses des entreprises consacrées à l’IA générative sont passées de 2,3 milliards de dollars en 2023 à 13,8 milliards de dollars en 2024, selon le dernier rapport de la société de capital-risque Menlo Ventures. Cette multiplication par six constitue « un signal clair que les entreprises passent de l’expérimentation à l’exécution, en intégrant l’IA au cœur de leurs stratégies commerciales », soulignent les auteurs de l’étude.

Ont été prises en compte pour l’étude les dépenses consacrées aux modèles de fondation (LLM), formation et déploiement des modèles, infrastructure de données dédiées à l’IA et applications d’IA, en excluant celles liées aux GPU et aux ressources informatiques des hyperscalers.

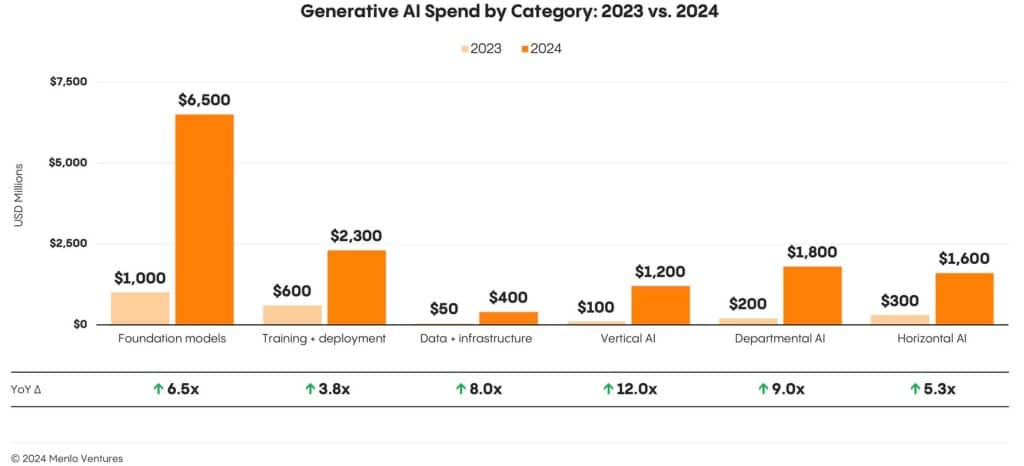

Avec 6,5 Md$, les modèles de fondation représentent à eux seuls près de la moitié des dépenses. Pour alimenter leur pile d’IA, les entreprises ont également consacré 2,3 Md$ aux outils d’entrainement et de déploiement et 400 M$ aux données et à l’infrastructure. Elles ont dépensé au total 4,6 Md$ dans les applications d’IA génératives (horizontales, verticales et départementales), soit 8 fois plus que l’année précédente.

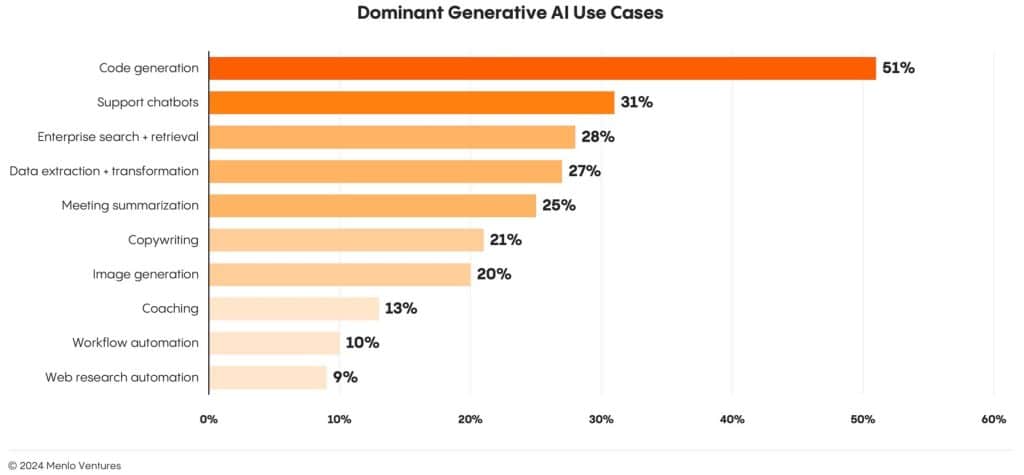

L’accélération de l’adoption se traduit également par la multiplication des cas d’usages, avec une dizaine identifiés en moyenne par entreprise. Ceux liés au codage arrivent en tête (51%), suivis par les systèmes d’assistance (31%) de recherche (28%) et de récupération de données (27%).

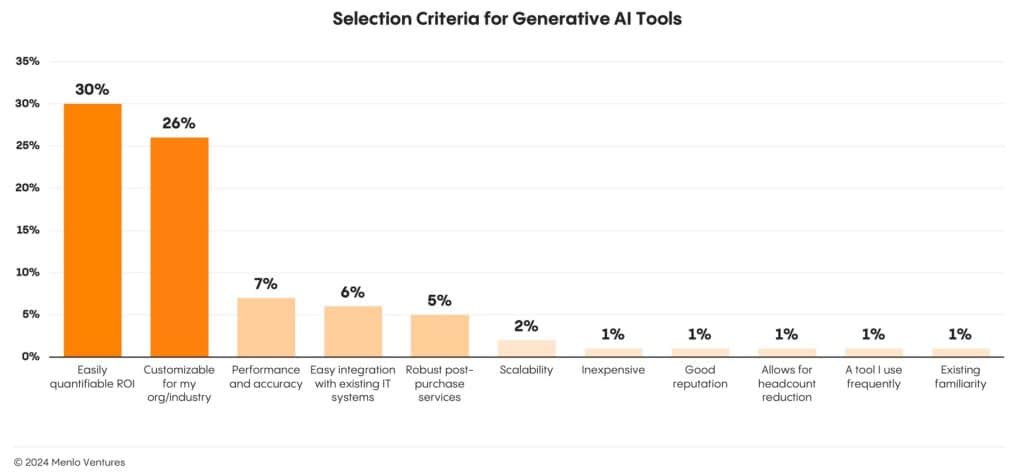

Deux critères se détachent lors du choix des applications d’IA : un retour sur investissement facilement quantifiable (30%) et les possibilités de personnalisation sectorielle (26%). Les entreprises privilégient la valeur à long terme et se soucient peu du critère de coût dans l’immédiat (1%).

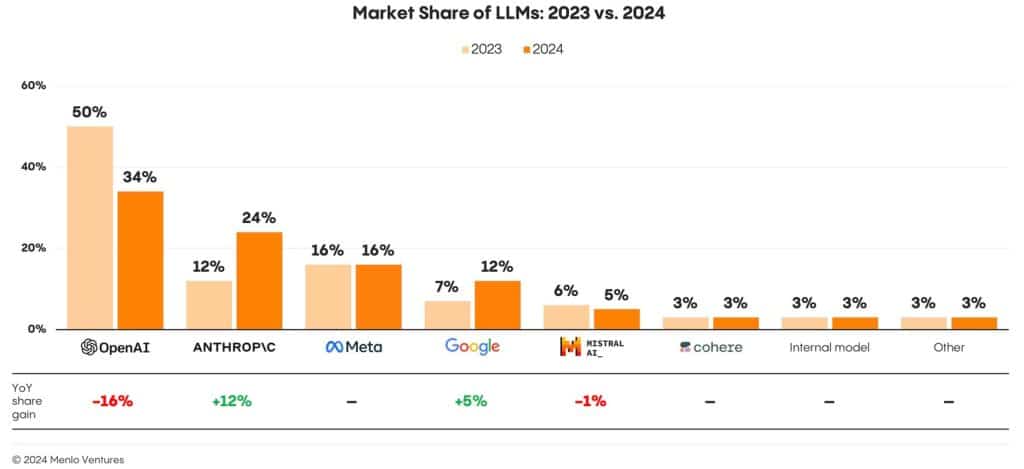

Concernant les dépenses consacrées aux LLM, les entreprises commencent à faire le choix de la diversification, avec au moins 3 modèles en moyenne. La domination d’OpenAi, avec 50% de part de marché en 2023, s’érode au profit de concurrents comme Anthropic, Meta, Google et Mistral AI. Les modèles propriétaires dominent (81%) mais les modèles open source restent relativement stables, en baisse d’un point par rapport à 2023 (19%).

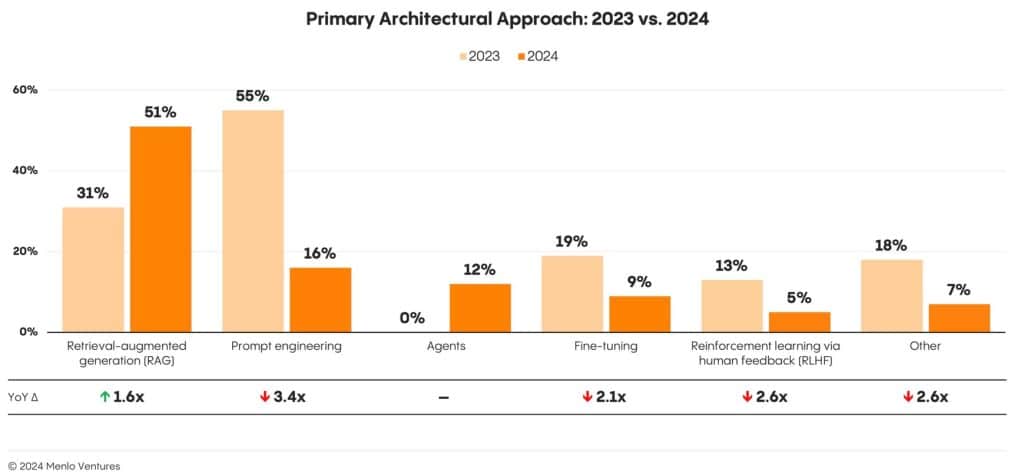

Les choix d’approche architecturale évoluent également rapidement. Loin en tête en 2023, le prompt engineering décline fortement au profit du RAG (pour Retrieval-Augmented Generation ou génération augmentée par récupération). Les architectures agentiques font leur apparition et représentent déjà 12% des implémentations en 2024.

Le rapport de Menlo Ventures se base en partie sur les données d’une enquête menée auprès de 600 décideurs informatiques aux Etats-Unis. 72 % de ces décideurs anticipent une adoption plus large des outils d’IA générative dans un avenir proche.