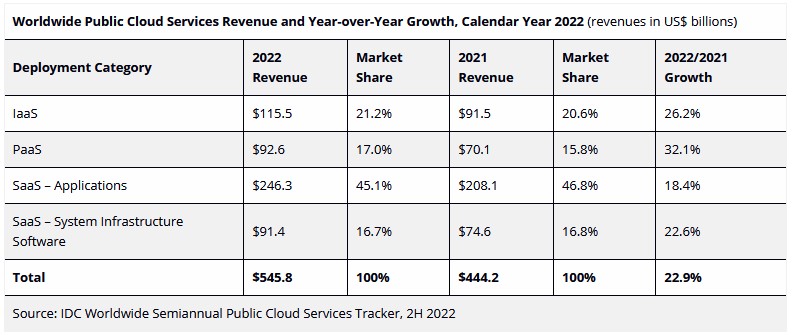

Les revenus du marché mondial des services de cloud public ont atteint 548 Md$ en 2022, soit une croissance de 22,9 % par rapport à 2021 selon les dernières données d’IDC. Les revenus du SaaS représentent 45% du total, devant l’IaaS (21,2%), le PaaS (17%) et les logiciels en tant que service – Logiciel d’infrastructure système ou « SaaS – SIS » (16,7%).

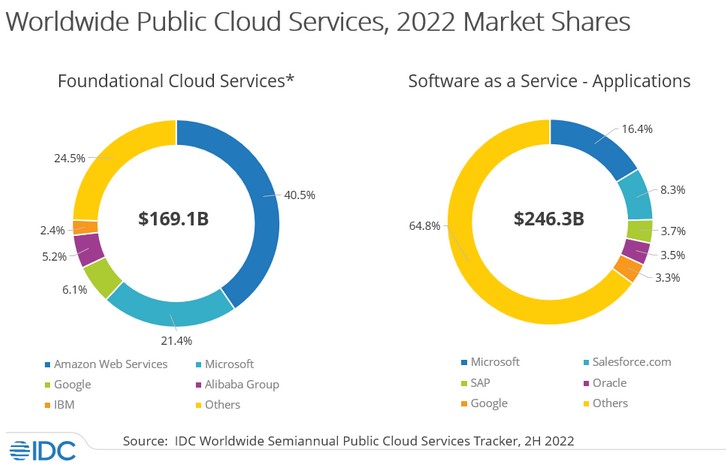

La concentration des dépenses sur les cinq principaux fournisseurs s’est poursuivie, Microsoft, AWS, Salesforce, Google et Oracle s’octroyant 41% du total mondial en 2022. La croissance de ce top 5 qui atteint 27,3% d’une année sur l’autre est restée ainsi bien supérieure à celle du marché.

Tous segments confondus, le cabinet d’études place Microsoft en tête du marché global des services de cloud public avec 16,8 % de part en 2022, suivi par Amazon Web Services avec 13,5 % de part.

Les services cloud fondamentaux qui, pour IDC, regroupent les trois segments IaaS, PaaS, SaaS-Sys, enregistrent une progression de 28,8%. « Cela met en évidence la dépendance croissante des entreprises à une plate-forme d’innovation cloud construite autour de services de calcul largement déployés, de services de données/IA et de services de framework d’applications pour stimuler l’innovation », commente le cabinet d’études, pour qui ces services fondamentaux continueront de progresser plus vite que le marché.

« Les fournisseurs de cloud investissent considérablement dans des infrastructures hautes performances », ajoute l’analyste d’IDC Dave McCarthy. « Cela sert deux objectifs. Premièrement, cela ouvre la prochaine vague de migration pour les applications d’entreprise qui étaient auparavant restées sur site. Deuxièmement, cela crée la base d’un nouveau logiciel d’IA qui peut être rapidement déployé à grande échelle. Dans les deux cas, ces investissements se traduisent par des opportunités de croissance du marché. »