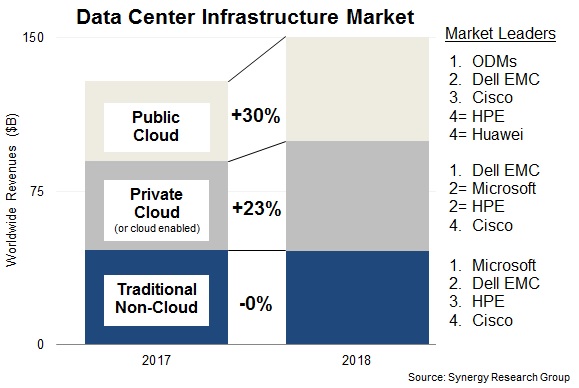

Les dépenses mondiales en matériel et logiciels de datacenters cloud et non cloud ont augmenté de 17% en 2018 pour atteindre 150 milliards de dollars.

C’est ce qu’indique le cabinet Synergy Research Group dans les dernières statistiques sur les investissements réalisés pour construire les services cloud. Cette croissance a été alimentée par la demande croissante de services de Cloud public et par la nécessité de disposer de configurations de serveur toujours plus riches, qui augmente le prix moyen des serveurs. Les dépenses en infrastructure de Cloud public ont augmenté de 30%, tandis que celles en infrastructure de data centers on premise, dans les entreprises, ont augmenté de 13%, cette dernière étant tirée par une croissance de 23% des infrastructures de Cloud privé.

En termes de part de marché, les ODM représentent globalement la plus grande part du marché du Cloud public, Dell EMC étant le premier fournisseur individuel, suivi de Cisco, HPE et Huawei. Dell EMC était le leader du marché des clouds privés en 2018, suivi de Microsoft, HPE et Cisco. Les quatre mêmes fournisseurs ont dominé le marché des datacenters traditionnels.

Le total des produits d’équipement d’infrastructure de data centers cloud et non cloud, comprenant le matériel informatique, serveurs, stockage et équipements réseaux et les logiciels, a atteint 150 milliards de dollars en 2018, l’infrastructure pour le Cloud représentant plus du tiers du total. Le Cloud privé représentait un peu plus du tiers du total.

Ensemble, les serveurs, les systèmes d’exploitation, les logiciels de stockage, de réseautage et de virtualisation représentaient 96% du marché des infrastructures de centres de données, le reste étant constitué de logiciels de sécurité et de gestion de réseau. Par segment, Dell EMC est le leader des serveurs et des matériels de stockage, tandis que Cisco occupe une position dominante sur le segment des réseaux. Microsoft occupe une place prépondérante dans le classement en raison de sa position dans le système d’exploitation serveur et les logiciels de virtualisation. En dehors de ces trois sociétés, HPE, VMware, IBM, Huawei, Lenovo, Inspur et NetApp sont les autres principaux fournisseurs du marché. Les fournisseurs Inspur et Huawei ont été les deux principaux ayant enregistré la plus forte croissance en 2018.

« Les revenus des services cloud continuent de croître de près de 50% par an, les revenus des entreprises en mode SaaS de 30%, ceux de la recherche et des réseaux sociaux de près de 25% et les revenus du commerce électronique de plus de 30%. Tout cela contribue à augmenter considérablement les dépenses en infrastructure de Cloud public, commente John Dinsdale, analyste chez Synergy Research Group. Nous assistons également à une croissance relativement forte des dépenses d’infrastructure des data centers d’entreprise, les principaux catalyseurs étant des charges de travail plus complexes et des exigences plus importantes en matière de Cloud hybride ».