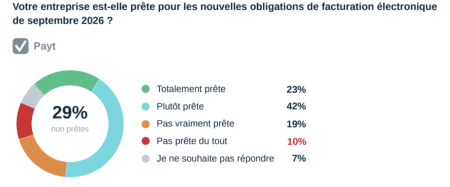

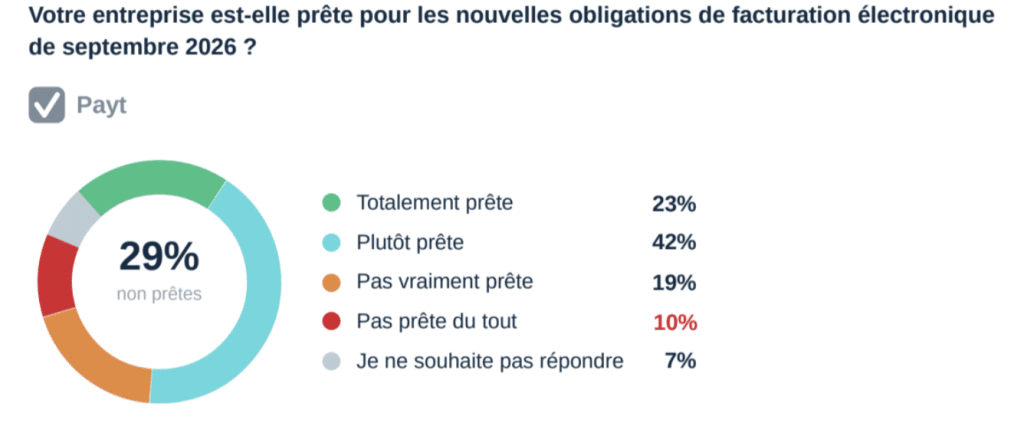

A compter du 1er septembre 2026, toutes les entreprises assujetties à la TVA en France devront être capables de recevoir des factures électroniques, tandis que les grandes entreprises et entreprises de taille intermédiaire (ETI) devront également les émettre. A quatre mois de l’échéance, 29% des 400 PME et ETI françaises interrogées par Ipsos bva ne sont pas encore prêtes au passage à la facturation électronique et 7% demeurent dans l’incertitude. Seules 64% se disent opérationnelles face aux nouvelles obligations légales, selon ce baromètre mené pour le compte de l’éditeur Payt de logiciels de recouvrement.

Payt estime le niveau de maturité des entreprises françaises alarmant sur ce sujet, dans un contexte où les retards de paiement menacent déjà 53% des entreprises. « La réforme est l’occasion unique d’automatiser le recouvrement pour ne plus subir les impayés », assure Martin Habfast, le directeur général de Payt France.

Le manque de préparation expose la conformité juridique des entreprises, ainsi que leur trésorerie, à des risques importants, selon Sébastien Cordier, le président de l’AFDCC, l’association française des gestionnaires de crédit.

Toutes les entreprises françaises assujetties à la TVA devront recevoir des factures sous la forme d’un fichier numérique via une plateforme agréée (PA) par l’Etat, dès le 1er septembre 2026. Les PA jouent un rôle d’intermédiaire entre le fournisseur et le client. L’administration fiscale est ainsi automatiquement prévenue de toute transaction commerciale entre entreprises. Chaque société peut choisir librement sa ou ses plateformes agréées mais cette obligation s’applique à toutes les entreprises françaises sans distinction de taille.

L’échéance légale suivante est d’ores et déjà fixée au 1er septembre 2027 avec l’obligation d’émission des factures électroniques pour les PME et micro-entreprises de moins de 250 salarié·e·s et/ou avec un chiffre d’affaires inférieur à 50 M€.