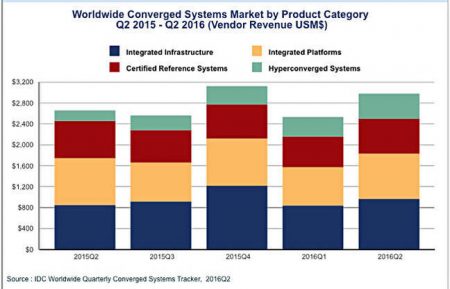

La demande pour les systèmes convergés connaît une croissance soutenue si l’on en croit le baromètre trimestriel du marché établi par IDC. Au cours du deuxième trimestre, le chiffre d’affaires du secteur a grimpé de 12,1% sur un an pour atteindre 2,9 milliards de dollars. Cela représente une capacité de 1.693 pétaoctets, en hausse de 31,8%. « Nous constatons de plus en plus que, au-delà des spécifications du matériel et des indicateurs de performances, les utilisateurs finaux recherchent des fournisseurs soucieux de bâtir et d’entretenir des relations solides », explique dans un communiqué Kevin Permentier, analyste principal en charge du secteur Computing Platforms. « Les fournisseurs de systèmes convergés capables de bâtir ces relations solides avec leurs clients sont positionnés pour croître. »

IDC distingue quatre catégories de produits : les systèmes intégrés, les systèmes de référence certifiés, les plateformes intégrées et les systèmes hyperconvergés. Tous ne connaissent pas la même évolution, loin s’en faut.

Ensemble, les systèmes convergés et les systèmes de référence certifiés, qui représentent 54,8% du marché, ont vu leurs ventes progresser de 4,7% pour atteindre 1,6 milliard de dollars. Ce segment est dominé par EMC (qui a récupéré en début d’année les produits VCE), qui s’octroie une part de marché de 43,0% et 699,58 millions de dollars, soit une croissance annuelle de 4,2%. La plus forte progression est toutefois enregistrée par le couple Cisco/Net App dont les ventes ont bondi de 16,3% pour atteindre 429,54 millions de dollars et une part de marché de 26,4%. HPE réalise lui aussi une bonne opération avec des livraisons en croissance de 8,6% pour un total de 290,72 millions de dollars, soit une part de marché de 17,9%. Les autres fournisseurs réunis, enregistrent quant à eux un recul de 15,3% à 207,16 millions de dollars.

| Top 3 Vendors, Worldwide Integrated Systems and Certified Reference Systems, Second Quarter of 2016 (Revenues are in Millions) | |||||

| Vendor | 2Q16 Revenue | 2Q16 Market Share | 2Q15 Revenue | 2Q15 Market Share | 2Q16 /2Q15 Revenue Growth |

| 1. EMC* | $699.58 | 43.0% | $671.56 | 43.2% | 4.2% |

| 2. Cisco/NetApp | $429.54 | 26.4% | $369.38 | 23.8% | 16.3% |

| 3. HPE | $290.72 | 17.9% | $267.79 | 17.2% | 8.6% |

| All Others | $207.16 | 12.7% | $244.55 | 15.7% | -15.3% |

| Total | $1,627.0 | 100.0% | $1,553.3 | 100.0% | 4.7% |

| Source: IDC Worldwide Quarterly Converged Systems Tracker, September 27, 2016 | |||||

* Note: VCE product brands became the EMC Converged Platforms Division and are reported under EMC starting with the Q1 2016 quarter.

En revanche, le segment des plateformes intégrées enregistre une baisse des ventes de 3,5%, générant ainsi 864,09 millions de dollars de chiffre d’affaires. Ce segment est dominé par Oracle, qui détient une part de marché de 55,8% mais dont les revenus fléchissent cependant de 0,2% à 481,97 millions de dollars. Avec 9,8% de part de marché, HPE est loin derrière mais voit ses ventes bondir de 178,4% pour atteindre 84,65 millions de dollars. La firme de Palo Alto ravit ainsi la deuxième place à IBM dont les revenus chutent de 44,0% à 44,39 millions de dollars, soit une part de marché de 5,1%. Pris ensemble, les autres fournisseurs voient leurs livraisons reculer de 16,5% à 253,08 millions de dollars.

| Top 3 Vendors, Worldwide Integrated Platforms, Second Quarter of 2016 (Revenues are in Millions) | |||||

| Vendor | 2Q16 Revenue | 2Q16 Market Share | 2Q15 Revenue | 2Q15 Market Share | 2Q16 /2Q15 Revenue Growth |

| 1. Oracle | $481.97 | 55.8% | $482.86 | 53.9% | -0.2% |

| 2. HPE | $84.65 | 9.8% | $30.41 | 3.4% | 178.4% |

| 3. IBM | $44.39 | 5.1% | $79.29 | 8.9% | -44.0% |

| All Others | $253.08 | 29.3% | $303.04 | 33.8% | -16.5% |

| Total | $864.09 | 100.0% | $895.6 | 100.0% | -3.5% |

| Source: IDC Worldwide Quarterly Converged Systems Tracker, September 27, 2016 | |||||

Enfin, le segment des systèmes hyperconvergés réalise une belle ascension. Ses ventes bondissent de 137,5% générant ainsi 480,62 millions de dollars. Dommage qu’IDC ne nous communique pas le détail par fournisseur.