HPE, Microsoft et Cisco sont les trois grands bénéficiaires de la croissance du marché du datacenter (qui regroupe serveurs, systèmes d’exploitation, stockage, réseaux, sécurité des réseaux et logiciels de virtualisation) affirme Canalys dans sa dernière étude consacrée à ce sujet. Marché que le cabinet segmente en trois grandes unités : équipements pour datacenter d’entreprise, équipements pour datacenters de fournisseurs de services, et logiciels pour datacenters.

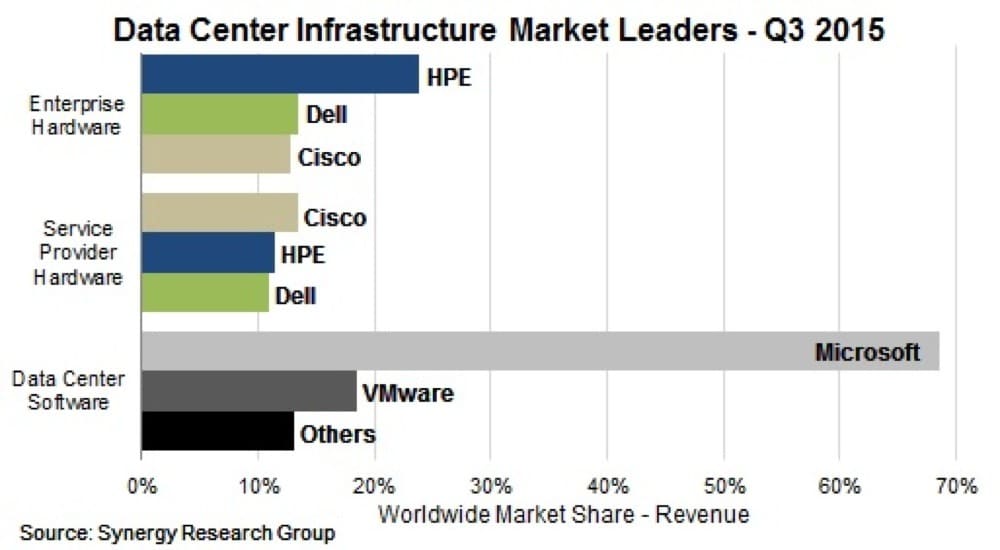

Sur le segment du hardware pour entreprise (qui pèse la moitié du marché du datacenter en général), HPE se tient sur la première marche du podium avec une part de marché de 24%, confirmant ainsi une croissance régulière dans ce segment. Un segment, il est utile de le préciser, relativement stable.

Beaucoup plus dynamique, bien que moins important, est le segment des équipements pour fournisseurs de services où règne Cisco. Ce dernier capitalise sur sa domination dans le secteur des équipements réseaux. Il bénéficie par ailleurs de la forte progression de son activité serveurs.

Enfin, le marché beaucoup plus modeste des logiciels pour datacenters subit la domination écrasante de Microsoft (68% de PM), devant VMware, seul autre acteur a détenir une part de marché significative (environ 18%).

Au cours du troisième trimestre, le marché dans sa globalité a progressé de 3% pour atteindre 29 milliards de dollars. Il doit une bonne part de cette modeste hausse au segment des datacenters pour service providers et ses 20% de croissance. Celle-ci est dopée par la forte demande pour les logiciels de virtualisation, les serveurs lames et les plateformes de sécurités intégrées. Selon Canalys, les serveurs rack pèsentent à eux seuls 34% des dépenses d’infrastructures de datacenters.

« Les datacenters sont la base des services cloud ce qui devrait mener cette année à une dépense de 120 milliards de dollars en équipements réseaux, de calcul et de stockage », estime Jeremy Duke, analyste en chef de Canalys. « L’adoption massive du cloud public a nécessité le déploiement généralisé de datacenters hyperscales et ainsi à développer les dépenses en équipement chez les fournisseurs de services. Bien que les dynamiques de marché soient différentes pour le cloud privé, ce dernier modifiera profondément les schémas d’investissement des entreprises en matière de matériel, de logiciels et de services ».

Si la croissance du cloud alimente le marché du datacenter, elle est aussi à l’origine d’une vaste opération de consolidation, les fournisseurs de services cherchant par ce moyen à étendre leurs réseaux de datacenters. Selon Canalys, les opérations de fusion/acquisition totaliseraient 25 milliards de dollars sur la période 2010/2015 avec des méga deals tels que le rachat de Telecity Group par Equinix (3,4 milliards de dollars) ou celui de Dimension Data par NTT (3,2 milliards de dollars).